- 보험업법 “가입자 사정 고려, 가입제안”

- 비싼 월납 보험료의 ‘비갱신’ 가입 추천…“수수료 챙기기 위한 목적”

- 월납 보험료 구조상, 적립액↓…“보장목적 맞게 선택해야”

[SR(에스알)타임스 전근홍 기자] 삼성화재가 보장성 상품인 암보험을 판매하면서 비갱신형으로 가입해 중도해지 시 돌려받는 환급금 비율이 높다는 식의 ‘꼼수 영업’을 펼쳐 논란이다. 매월 납입하는 보험료가 비싼데, 중간에 보험계약을 해지하더라도 환급비율이 90%에 달해 목돈마련에 적합하단 것이다. 업계에선 보험가입 목적에 맞지 않게 상품을 권하는 것으로 불완전판매 소지가 다분하단 의견도 나왔다.

갱신형은 보장기간을 10년, 15년, 20년 등으로 두고 매 시점 보험계약을 새롭게 갱신하는 것을 말한다. 초기보험료는 싼 편이나 갱신 시점의 나이, 예정위험률, 의료수가 상승 등으로 3~4배 가량 보험료가 오를 가능성이 크다. 반면 비갱신형은 10년 납 또는 20년 납 등으로 보험료 납입기간을 정하고 보장시점까지 동일한 보험료를 납입한다. 전체 보장기간에 해당하는 보험료를 일정 기간 동안 납입한단 점에서 초기 보험료가 비싼 편이다.

13일 보험업계에 따르면 삼성화재 텔레마케팅(TM) 부서 설계사가 보장성 상품 판매 과정에서 비갱신형 가입을 권장해 목돈마련에 적합하단 식의 영업을 펼치고 있는 것으로 드러났다.

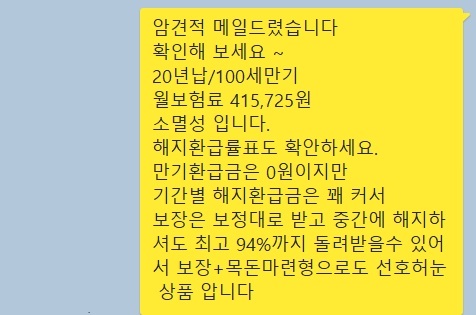

실례로 기자는 지난달 29일 ‘무배당 삼성화재 건강보험 천만안심(갱신형)’을 가입하면서 TM설계사로부터 20년 동안 월 41만5,725원을 납입하는 100세 만기 상품을 추천받았다.

이 당시 설계사는 “만기 시에 돌려받는 보험금이 없는 보장성 상품이지만 기간별 해지환급금이 커서 보장대로 받고 중간에 해지해도 최고 94%까지 납입한 보험료를 돌려받을 수 있다”고 강조했다.

보장성 상품, 즉 질병이나 상해에 따른 손해를 보장하는 상품은 만기에 돌려받는 보험금이 없거나 상당히 작다.

매월 납입하는 보험료는 크게 ‘위험보험료’와 ‘저축보험료’, ‘사업비’로 나눠진다. 위험보험료는 사망보험금을 지급하기 적립되는 보험료이며, 저축보험료는 만기나 해약 시 돌려받는 보험금 재원에 쓰이도록 구분된다. 사업비는 보험계약의 체결과 유지, 관리를 위한 경비에 사용되는 보험료다.

이런 보험료 차감 방식을 감안하면, 보장중심으로 설계한 상품의 경우 위험보험료 적립 부분이 많기 때문에 만기에는 돌려받는 보험금이 없을 수 있는 것이다.

보험업계 한 관계자는 “보험영업의 고유 특성을 이해할 필요가 있다”면서 “매월 납입하는 보험료가 분할 적립되는데, 이중 사업비 항목은 설계사 수수료로 사용되기도 한다”고 설명했다. 이 관계자는 “가입자가 납입한 보험료 액수가 클수록 비율에 따른 설계사 수수료가 커지는데, 영업채널에선 자연스레 가입자의 가성비 보단 이득이 되는 방향으로 유도할 수밖에 없는 것”이라고 말했다.

그러면서 “보험가입자의 연령과 경제사정 등을 고려해 적합하지 않은 상품에 가입을 권유한 것이기에 계약이 체결됐을 경우 명백한 불완전판매”라고 지적했다. 실제 보험업법 제95조의3(적합성의 원칙)을 보면 보험사와 설계사는 가입자의 연령, 재산상황, 가입목적 등에 비춰 적합하지 않은 계약을 권유하지 않도록 규정하고 있다.

민동휘 금융감독원 보험영업검사실 부국장은 “불완전판매를 적용하기 위해서는 설계사의 설명과 가입제안서 등에 기재된 환급률 등을 면밀히 비교해봐야 한다”면서 “과도하게 사실과 다른 설명을 했단 전제가 성립하기 위한 조건을 말하는 것이며, 단순하게 생각해선 영업환경이 좋지 않아 자신들이 받는 수수료를 높이기 위한 꼼수영업으로 보인다”고 말했다.

그러면서 “보험사 자체적으로 완전판매를 위한 철저한 모니터링을 진행하는 식으로 주의의무를 다할 필요성은 있다”고 덧붙였다.

- [SR주간브리핑] 이재용 삼성전자 부회장 사과·건설사 현금 쌓기 총력

- [SR경제&라이프] 하나금융, '더케이손해보험' 인수 후 과제는?

- [SR르포] 보험가입, ‘갱신·비갱신’ 선택…“경제력 수준 우선시 해야”

- [SR경제&라이프] 삼성화재, 설계사 영업 점유율 ‘30%’…업계 'TOP'

- [SR금융] 현대해상, 가입심사 기준 강화…“청구 이력 많을 경우 가입 거절”

- [SR경제&라이프] 보험 해약 급증…3월 해지환급금 '3.2조원'

- [SR경제&라이프] 추락하는 '보험주'…“반등 요인 없어”

- [SR포커스] 자사주 매입 열올리는 보험사 CEO…‘주가부양’ 전략적 행보

- [SR사회공헌] 삼성, 국내 마스크 공급 확대 긴급 지원

- [SR공정운영] 삼성 준법위, 홈페이지 오픈…“준법 위반 신고·제보”

- [SR경제&라이프] 삼성화재, 신규 광고 ‘보험이 왜 거기서 나와’ 선봬

- [SR경제&라이프] 삼성화재, '보험료 납입·청구'…비대면 업무 강화

- [SR경제&라이프] 삼성화재, 1분기 순이익 1640억원

- [SR경제&라이프] 금감원, ‘보험사기’ 온라인 홍보 강화

- [SR경제&라이프] 삼성화재, 사이버대와 산학 위탁교육 협약

- [SR경제&라이프] 리치앤코, ‘고객정보’ 설계사 유상제공 논란

- [SR경제&라이프] 삼성화재, 랜선회식 등 임직원 사기진작 프로그램 운영

- [SR경제&라이프] 삼성화재, 비대면 채널 방문자 월 '300만' 돌파