- 갱신형, 초기보험료↓…갱신시점 보험료 3~4배 ‘상승’

- 비갱신형, 보장기간 위험률 반영…초기보험료↑

[SR(에스알)타임스 전근홍 기자] “비갱신형과 갱신형 선택은 가입시점의 나이와 경제력 수준을 고려하면 돼요” 지난달 28일 삼성화재 암보험 상품을 갱신형으로 가입하면서 설계사로부터 듣게 된 말이다. 보험가입을 위해 상담을 받아본 사람이라면 갱신형이 좋다거나 또는 비갱신형이 유리하단 얘기를 한 번쯤은 들어봤을 것이다.

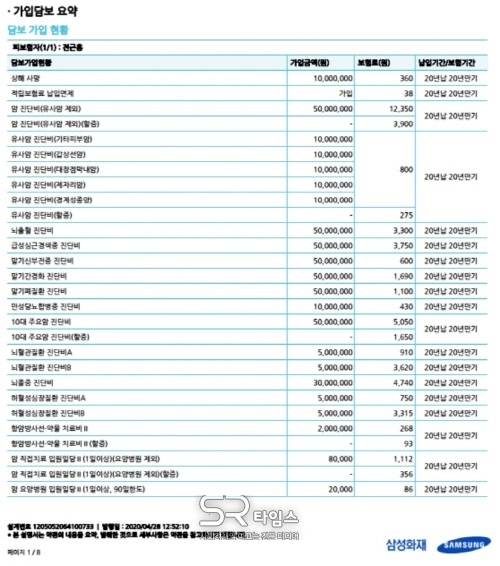

기자는 기존에 가입한 실손보험 청구 이력이 많아 ‘할증’과 ‘부담보’ 조건으로 인수가 가능하단 통보를 받았다. 보장은 고액암, 일반암, 소액암 등에서 최고 수준으로 설계했다. 하지만 갱신형과 비갱신형 가입에 따른 개별 보험료 차이가 8배에 달해 쉽게 선택하기에는 어려움이 있었다.

갱신형으로 가입할 경우 20년 납, 20년 만기(자동재갱신) 기준 매월 5만5,000원의 보험료를 부담해야 했다. 반면 비갱신형은 20년 납, 100세 만기 기준 매월 41만5,000원을 납입해야 했다.

월납 보험료를 면밀히 살펴봤다. 비갱신형으로 매월 41만5000원 씩 20년간 납입할 경우 총 9,960만 원을 부담해야 했다. 갱신형은 20년간 1,320만 원을 납입해야 했다. 갱신 후 보험료 오름폭이 통상 3~4배에 달한다는 점을 고려하더라도 갱신형으로 가입해 납입하는 총 보험료는 1,200만 원 가량 적었다.

◆ ‘갱신·비갱신’ 선택, 가입을 망설이는 가장 큰 ‘이유’

갱신형은 보장기간을 10년, 15년, 20년 등으로 두고 매 시점 보험계약을 새롭게 갱신하는 것을 말한다. 초기보험료는 싼 편이나 갱신 시점의 나이, 예정위험률, 의료수가 상승 등으로 3~4배 가량 보험료가 오를 가능성이 크다.

반면 비갱신형은 10년 납 또는 20년 납 등으로 보험료 납입기간을 정하고 보장시점까지 동일한 보험료를 납입한다. 예를 들어 40세 기준 남자가 20년간 보험료를 납입하고 100세까지 보장을 받고자 한다면, 보험료 납입이 끝나는 60세부터 40년간의 위험률까지 포함해 보험료가 산정된다. 초기보험료가 8배 이상 차이 나는 결정적 이유다.

◆ 가입시점 나이, 경제력 수준 ‘고려’

보험업계 안팎에선 가입시점의 나이와 경제력, 가입자의 향후 손해 수준을 가장 우선적으로 고려해야 한다고 조언했다. 동일한 보장담보로 40세 남자가 20년간 보험료를 납입하면서 100세까지 보장받길 원한다면 갱신형은 60세와 80세에 각각 보험료가 오르게 되는데, 암에 걸렸을 경우에 따른 효율성을 더 중요하게 판단할 필요가 있단 설명이다.

예를 들어 60대와 80대에 접어든 뒤 암 치료에 따른 경제적 손실을 감안하면 경제활동기인 30~40대에 발생한 손해보다 적을 수 있단 점에서 갱신형 가입을 통한 보험료 부담을 줄여 나갈 필요가 있다는 것이다. 갱신형의 경우 갱신 시점의 나이에 따른 불필요한 보장 담보를 줄여 납입 보험료 수준을 조절할 수 있는 특징이 있다.

한 보험사 관계자는 “갱신형 보험료 납입을 좋지 않게 얘기하는 설계사가 일부 존재한다”면서 “이는 단순히 설계사 관점에서 갱신형을 바라보는 편협된 시각”이라고 말했다. 이 관계자는 “암보험을 가입함에 있어 비갱신으로만 가입하는 경우 매우 높아진 보험료가 부담돼 담보 가입금액을 많이 낮추는 경우를 볼 수 있는데, 추후 치료를 위해 필요한 보험금을 충분히 확보하지 못하는 상황에 직면할 수 있다”고 지적했다. 그러면서 “자신의 경제수준과 가입시점의 나이에 따른 추후 손해 가능성 등을 복합적으로 고려해야 한다”고 덧붙였다.

- [SR공정운영] 공정위, ‘공시대상기업집단’ 64곳 선정

- [SR경제&라이프] NH농협손해보험, 유튜브 영상 공모전 개최

- [SR주간브리핑] 'SK브로드밴드·티브로드' 합병·희비 엇갈린 건설사 성적

- [지자체의 SR] 경기도, ‘2020년도 유망중소기업 인증제’ 시행

- [SR경제&라이프] 삼성화재, 설계사 영업 점유율 ‘30%’…업계 'TOP'

- [지자체의 SR] 화성시, 로컬푸드 농가들 ‘농산물 꾸러미'로 부담덜어

- [SR 기고] '국가재난지원금' 엉뚱하다!

- [SR경제&라이프] 농협금융 올해 1분기 순익 21.7% 급감

- [SR경제&라이프] 캐롯손해보험, ‘스마트온(ON) 레저상해보험’ 출시

- [지자체의 SR] 고양시, ‘아동전문 통합치료센터’ 건립

- [지자체의 SR] 경기도, 기술개발사업 수행기간 3개월 연장 등 기업지원

- [SR경제&라이프] 생명보험사, 만기보험금 10조 돌파…저축성 보험 만료 영향

- [SR새상품] 우송 영농조합법인, 영양소 살아있는 건강과일즙 선보여

- [SR경제&라이프] 현대해상 ‘하이카 타임쉐어 자동차보험’ 출시

- [지자체의 SR] 성남시, '공공시설물 방역사업' 참여자 400명 추가 모집

- [SR경제&라이프] KB손해보험, 연휴기간 일부 서비스 중단

- [SR경제&라이프] BNP파리바 카디프생명 대출안심보험 출시

- [지자체의 SR] 평택시, '특수형태근로자&프리랜서' 지원확대

- [SR주간브리핑] SKT, 차세대 AI 반도체 개발·삼성물산, 신반포15차 재건축 수주

- [SR경제&라이프] 생명·손해보험협회, 설계사 자격시험 야외서 실시

- [SR소비자이슈] 삼성화재, 암보험 ‘저축목적’ 강조…꼼수영업 논란

- [SR경제&라이프] 삼성화재, 1분기 순이익 1640억원

- [SR경제&라이프] 리치앤코, ‘고객정보’ 설계사 유상제공 논란

- [SR경제&라이프] 삼성화재, 랜선회식 등 임직원 사기진작 프로그램 운영

- [SR경제&라이프] 삼성화재, 비대면 채널 방문자 월 '300만' 돌파