-한화생명‧삼성화재 고액 청구규모 ‘5천만~1억원’

-고액 청구와 민원 가능성 따라 ‘지급유무’ 결정

[SR(에스알)타임스 전근홍 기자] # 임씨(여‧50)는 얼굴을 포함한 목 주변에 심한 화상 상처로 지속적인 수술치료를 받아왔다. 이후 보험계약기간이 종료된 뒤 6년 째 되던 날 추상장해(안면부 흉터)와 목 부위의 운동장해 확정 진단을 받았다. 그 뒤 한화생명을 통해 가입한 ‘슈퍼보장직장인보험5배부부형’과 삼성화재 ‘장기종합마이홈안심보험’을 통해 각각 ‘재해장해연금’ 1억 원과 ‘화재후유장해진단금’ 6,600만 원을 청구했다.

삼성화재의 경우 장해율에 따른 후유장해진단금을 즉시 지급했다. 하지만 한화생명은 추상장해는 남았을 것으로 추정하더라도 운동장해 발생에 대해 인과관계 불성립과 보험금 청구소멸시효 완성을 이유로 지급을 거절했다.

한화생명의 지급거절 사유대로라면 삼성화재는 가입자와 일종의 변칙적인 합의를 진행한 셈이 된다.

1일 보험업계에 따르면 한화생명과 삼성화재는 보험계약기간이 지나 청구한 ‘화상’이라는 동일한 보험사고에 ‘부지급’과 ‘보상’이라는 각기 다른 결정을 내렸다. 보험금 청구액 규모, 민원제기 가능성에 따라 명확한 기준 없이 지급 유무를 달리 판단 한 것이다.

이 두 회사가 가입자에게 판매한 상품의 약관을 보면 상해가 발생한 날로부터 180일 이내에 장해상태에 이르렀을 경우 보험금의 지급책임이 있다고 규정하고 있다.

◆보험금 지급 결정 주요 요인…‘고액 청구건 및 민원발생 가능성’

최근 대법원은 ‘후유장해보험금’ 지급을 두고 180일 이내에 신체에 장해가 발생할 개연성이 있으면 의료진에 의한 확정적인 장해진단은 보험계약기간이 종료된 후에도 무방하다고 판단한 바 있다.

아울러 후유장해보험금 청구권소멸시효(보험금청구기간)에 대해 보험 가입자가 현저하게 보험금 청구 요건을 알게 된 시기부터 소멸시효가 진행하는 것으로 봤다. 후유장해의 증상이 오랜 기간에 걸쳐 다르게 나타날 수 있다는 점을 고려해 의학적 판단이 명확히 이뤄진 시점에 청구를 할 수 있는 권리가 발생한다는 것이다.

한화생명과 삼성화재가 휴유장해보험금 지급결정을 다르게 내린 구체적인 경위는 공개되지 않았다.

하지만 업계에선 최근 대법원이 내린 판단에 앞서 보험금 청구액의 규모와 민원발생 유무를 달리 판단해 벌어진 현상이라고 내다봤다.

보험업계 한 관계자는 “대다수의 보험사가 손해율이 급증하는 것을 막기 위해 청구액이 고액이라면, 보험사기조사팀(SIU)을 통해 현장심사를 벌여 부지급과 감액을 위해 가입자를 압박하는 경우가 다반사”라고 말했다. 이어 “향후 청구할 가능성이 적은 시한부 환자는 보험금을 지급하기도 하는데 결국 이면에는 손해율을 따지는 행태가 감춰져 있다고 보면 된다”고 덧붙였다.

◆고액 청구 건…SIU 통해 현장 조사 처리

실제 이들 두 보험사의 내부지침을 보면 5,000만 원에서 최대 1억 원을 고액 청구 건으로 정의하고 있었다. 또 고액 청구건에 대해 보험사기조사팀(SIU)를 통해 현장심사를 벌이며 ▲삭감 ▲부지급 ▲면책을 위한 제도적 시스템을 마련해 둔 것으로 나타났다.

구체적으로 한화생명은 사망, 장해, 진단(급성심근경색, 암, 뇌졸중)계정의 보험사고를 고액 청구 건으로 판단해 일괄적으로 본사에서 지급심사를 벌이고 있다. 현장심사가 필요한 경우 자회사 손해사정법인 ‘한화손해사정’에 사정업무를 위탁해 온 것으로 조사됐다.

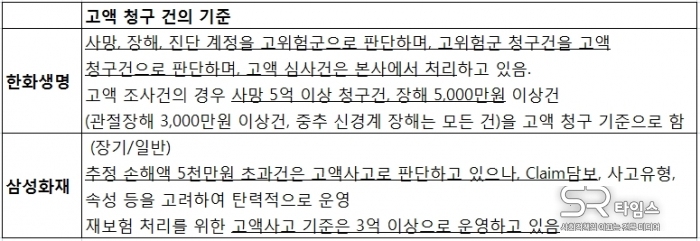

한화생명이 내부적으로 정의한 고액 청구는 사망 5억 원 이상 청구건, 장해 5,000만 원 이상 청구건(관절장해 3,000만 원 이상 건, 중추 신경계 장해는 모든 건)이 기준점이다.

삼성화재는 청구서류 입력 자료를 기반으로 고객면담과 병원조사 필요건의 경우 본사 심사 건으로 분류하고 있다. 그 외에 건은 자회사 손사법인에서 보험금 지급심사를 벌이는 것으로 나타났다. 신체를 보장하는 장기인보험의 경우 추정 손해액 5,000만 원 초과 건을 고액 청구의 기준점으로 삼는 것으로 나타났다.

특히 고액 청구 건 중 고객 민원이 발생할 여지가 있는 담보나 사고유형, 속성에 따라 지급유무를 달리 결정해 온 것으로 드러났다.

한 손해사정법인 대표는 “보험사에서 동일사고를 두고 보험금 지급을 달리 판단한단 것은 지급할 돈이 아깝다는 판단의 차이”라면서 “꾸준히 논쟁 중인 암보험금 사태만 놓고 보더라도 말기 암환자의 경우 보험금 지급을 하는데, 고액이더라도 내부 심의에 따라 주먹구구식으로 판단하는 경향이 있다”고 말했다.

이 손사법인 대표는 “한화생명과 삼성화재가 후유장해 보험금과 관련한 대법원 판례를 몰랐을 리 없다”면서 “가입자가 금융감독원에 민원을 제기해도 심각한 사안이 아니면 단순한 페널티 정도에 끝나기에 오히려 민원을 제기하라는 식으로 부추기는 경우도 다반사”라고 강조했다.

- [SR소비자이슈] 한화생명, ‘입맛대로’ 지급심사…후유장해보험금 ‘지급거절’

- [SR경제&라이프] 생보사, ‘예정이율’ 인하 임박…금리인하·수익성 악화 영향

- [SR포커스] 생보업계 실적, 저금리의 역습 ‘암울’…‘보장성상품’ 재편 주력

- [SR기자수첩] 삼성화재·KB생명, 법률자문이 만능(萬能)?

- [SR사회공헌] 한화, 추석 명절 협력사 1200억원 조기 지급·사회공헌 활동

- [SR사회공헌] 한화, ‘서울세계불꽃축제’ 글로벌 아트 페스티벌로 발돋움

- [국정감사 2019] 은성수 금융위원장 "보험사 자기손해사정 개선 필요 공감"

- [SR포커스] 삼성화재, 장기인보험 ‘가격인하’ 파격행보…중‧소형사 ‘곤혹’

- [SR경제&라이프] '해운업침체'여파, 해상보험 반토막…삼성화재 실적 '최악'

- [SR경제&라이프] 한화생명 스페셜암보험, 출시 50여일만 계약 8건만 돌파

- [SR경제&라이프] 작년 보험사기 적발 역대 최대…생계형 보험사기 급증