-해성옵틱스, 1Q 연결기준 매출액 369억 원…”스마트폰 출하량 증가와 함께 하반기 실적 향상 기대”

[SRT(에스알 타임스) 정우성 기자] 해성옵틱스가 1분기 연결기준 매출액 369억 원, 영업손실 68억 원을 기록했다고 17일 공시를 통해 밝혔다.

해성옵틱스 1분기 실적은 세계적인 반도체 공급 부족 현상의 영향을 받았다. 국내뿐 아니라 중국 스마트폰 메이커의 스마트폰 출하량 감소한 탓이다.

또한, 해성옵틱스가 공급하고 있는 국내 대기업이 국내 및 중국 스마트폰 메이커로부터 수주하는 카메라 모듈 물량이 감소하면서, 회사의 카메라 모듈 공급 물량도 줄어들었다. 렌즈 모듈 사업은 중국 및 대만 렌즈 업체의 비중이 증가하면서 렌즈 모듈 출하 물량이 감소했다.

회사의 실적은 반도체 수급 이슈가 차츰 해결되면서 스마트폰 출하량이 증가함에 따라 개선될 전망이다. 뿐만 아니라 주요 공급처인 국내 대기업이 2분기부터 중국향 매출 확대 및 국내 보급형 스마트폰 시리즈 참여하면서 해성옵틱스 역시 수익성이 개선될 것으로 보인다.

해성옵틱스는 국내 대기업향 매출 비중이 높다는 점을 개선하기 위해 다양한 활동을 진행 중이다. 현재 액츄에이터를 생산하는 VCM사업에 리소스와 투자를 집중하는 구조로 사업에 대한 구조조정하고 있다. 회사는 실적 부진 극복을 위해 카메라 모듈 사업부의 매각을 추진하고 있으며, 렌즈 모듈 사업은 축소 운영할 계획이다.

해성옵틱스 관계자는 “진행 중인 구조조정이 마무리가 된다면 실적이 큰 폭으로 개선될 것으로 전망된다”며 “당사가 생산하는 OIS용 액츄에이터가 중저가 모델에도 적용되면서 수요가 획기적으로 늘어나고 있어 하반기부터 회사의 실적이 회복될 것으로 기대하고 있다”라고 말했다.

한편, 해성옵틱스는 지난 4월 23일 주주배정 후 실권주 일반공모 방식의 유상증자 결정 공시를 한 바 있으며, 금일(18일) 1분기 실적을 반영한 정정 증권신고서를 제출했다.

정정 증권신고서에 따른 유상증자 일정은 신주배정 기준일 6월 7일, 신주의 발행가액 확정일 7월 7일 이며, 구주 대상 청약은 7월 12일, 13일 이틀간, 일반 청약은 7월 15일과 16일 진행될 예정이다. 신주 상장 예정일은 7월 30일이다.

아이티센, 1분기 연결 매출액 8,323억.. 1분기 역대 최고 매출 기록

아이티센(124500)은 올해 1분기 연결기준 매출이 전년 동기 대비 93% 늘어난 8,323억 원을 기록했다고 17일 공시를 통해 밝혔다. 영업손실은 3억 원으로 적자로 돌아섰다.

아이티센은 관계자는 “자회사 한국금거래소가 큰 폭으로 성장하며 그룹 전체의 매출을 견인하게 됐다”며 “영업이익은 IT 사업 특성상 각 계열사에서 진행 중인 프로젝트가 마무리 되는 하반기부터 회복 될 것으로 예측하고 있다”라고 전했다.

한국금거래소는 지난해에 이어 골드바, 실버바 등 거래량이 폭발적으로 증가하고 있어 매출 상승에 많은 부분을 기여했다. 쌍용정보통신과 콤텍시스템은 클라우드 유관 조직과 전문 인력을 모아 클라우드 사업을 전담할 사업부문을 신설하고 공공 시장의 변화와 고객의 요구에 신속하게 대응하고 있다. 또한 공격적인 마케팅 및 영업 활동과 프로젝트 현장의 기술 강화를 통해 하반기 실적 상승을 기대하고 있다.

디지털 뉴딜 정책 및 IT 시장 성장에 따른 수혜도 기대하고 있다. 정부는 지난 1월 한국판뉴딜 관계장관회의를 통해 한국판 뉴딜의 핵심 축을 담당하고 있는 ‘디지털 뉴딜’의 2021년 실행계획을 의결했다. 디지털 뉴딜은 2025년까지 총 58조2000억원을 투자해 우리 경제·사회 전반의 디지털 대전환을 가속화하고 약 90만개의 일자리를 창출하는 국가 혁신 프로젝트다.

관계자는 “공공 기관을 비롯 대기업과 일반기업들의 디지털 트랜스포메이션이 확대되고 있는 만큼 각 계열사의 시너지 효과를 통해 국내 파트너십을 늘려나갈 것”이라며 “지난해에 이어 매출 회복세를 이뤄 명실상부한 디지털 트랜스포메이션 리더 그룹으로 자리매김할 것” 이라고 전했다.

드림어스컴퍼니, 2015년 이후 첫 분기 흑자

드림어스컴퍼니가 2021년 1분기 연결기준 매출 577억, 영업이익 11억, 당기순이익 22억을 기록했다고 17일 공시했다.

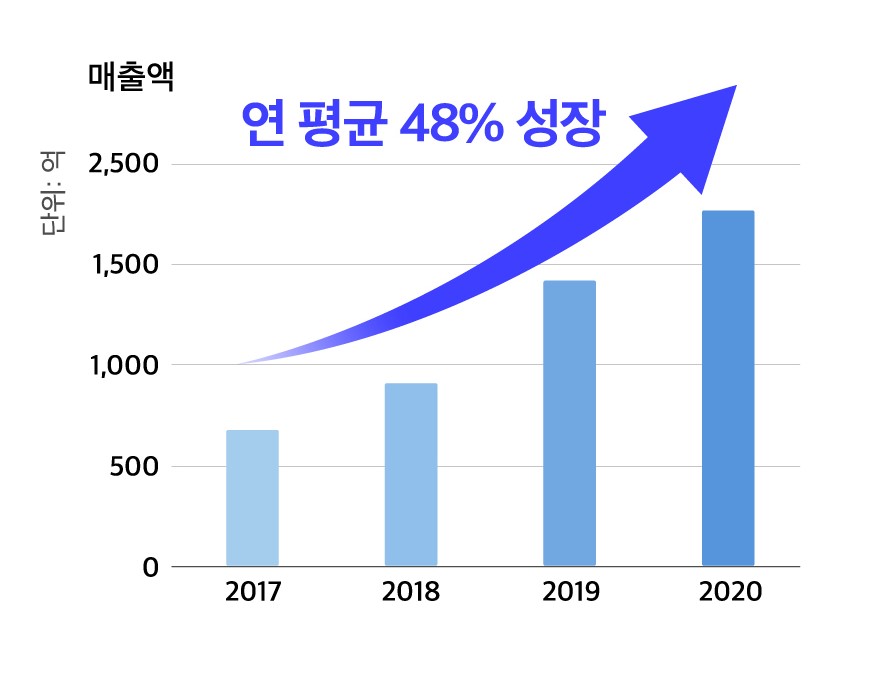

매출액 기준으로 전년 동기 대비 14.1%가 증가한 수치이며, 2015년 4Q 이래 연결기준 첫 흑자 전환이라고 회사측은 설명했다.

드림어스컴퍼니는 2017년 아티스트 MD사업, 2018년 음원음반 유통사업을 통해 사업 포트폴리오 확장을 시작했고, 2019년에는 사명 변경 및 CI 전면 개편과 함께 음악플랫폼 플로(FLO)와 공연사업을 론칭하는 등 공격적 행보를 이어왔다.

코로나로 인한 전반적인 음악 시장 위축과 스트리밍 서비스의 경쟁 심화에도 불구하고, 지속적으로 사업구조를 개편해온 결과, 지난 3년간 연 평균 48%의 매출 성장률을 기록했으며, 금번 분기 흑자는 드림어스컴퍼니 전신인 아이리버였던 15년 4분기 이래, 연결기준으로 21분기만에 기록한 흑자 전환이기도 하다.

특히 올 1분기에는 △플로 이용자 증가에 따른 매출 증가와 판관비의 운영 효율화 △Lifestyle 디바이스 신제품 출시와 신규 거래선 확대 등을 통해 신규 뮤직 부문과 기존 아이리버사업 부문 모두 흑자 전환에 성공했다.

하반기에는 음악 콘텐츠 사업 확대 및 오디오 콘텐츠 강화를 위한 대대적인 투자를 통해 음악 및 오디오시장에서 성장 모멘텀을 계속 이어간다는 계획이다.

또한 드림어스컴퍼니는 17일 FNC엔터테인먼트 산하 음악IP(지적재산권) 투자회사인 FNC 인베스트먼트에 200억을 투자하는 플랫폼-콘텐츠 파트너십 계획도 발표했다. 이는 지난 4월 신한벤처투자(구. 네오플럭스)로부터 700억원 규모의 투자를 유치한 이후 첫번째 파트너십 투자다. 양사는 FNC 인베스트먼트를 통해 경쟁력 있는 음악 IP 뿐만 아니라 다양한 음악사업 기회에 대한 투자를 이어간다는 목표다.

향후에도 드림어스컴퍼니는 음원 콘텐츠 투자를 확대하고 음악사업 IP 개발에 적극 나선다는 계획이다. 뿐만 아니라 음원 마케팅 분야에서도 플로(FLO)가 보유한 IT 역량을 결합하는 형태로 엔터테인먼트 회사들과 시너지를 도모할 예정이다.

드림어스컴퍼니 최소정 전략그룹장(CSO)은 “드림어스컴퍼니는 그동안 음악 생태계 전반을 아우르는 포트폴리오 확장을 통해 성장과 수익이라는 두 마리 토끼를 잡으며 경쟁력을 확보해왔다"며 "앞으로도 콘텐츠 산업 내 다양한 파트너들과 함께 국내 음악시장 성장에 기여하며 함께 성장하겠다"고 밝혔다.

한편 드림어스컴퍼니는 이달 초, 음악 스트리밍을 기반으로 서비스 해 온 플로(FLO)를 오디오 플랫폼으로 확대하고, 콘텐츠 중심의 음악사업 확대를 위해 3년간 2천억원 규모의 투자계획을 발표한 바 있다.

| |

- [SR실적] 앱코·제이앤티씨·모베이스전자·케이엔더블유·영우디에스피…1분기 성적표는

- [SR실적] 엠게임·알에스오토메이션·램테크놀러지·알엔투·석경에이티…1분기 얼마나 벌었나

- [SR실적] 넷마블·디앤씨미디어·슈피겐코리아·동아엘텍…1분기 얼마나 벌었나

- [SR실적] 라온피플·에스트래픽·쿠콘·SFA…1분기 성적표는

- [SR실적] 이엠넷·코나아이·바텍

- [SR게임] 넷마블, '제2의 나라' 이용자 대상 '프리 페스티벌' 22일 개최

- [SR새상품] 휴넷, 디지털 시대 맞춤형 영업 교육 ‘세일즈 칼리지’ 출시…세일즈 역량 모델 국내 첫 온라인 교육 적용

- [SR실적] LG CNS·예스티·투비소프트…1분기 얼마나 벌었나

- [SR실적] 크래프톤·아센디오·글로벌에스엠…1분기 성적표 들여다보니

- [SR실적] 애니플러스·이지케어텍…얼마나 벌었나

- [SR통신IT] 쌍용정보통신, 기업은행 클라우드 구축으로 부진한 실적 개선