-가계신용 증감률 기준, 소득 대비 가파른 증가세

[SR(에스알)타임스 전근홍 기자] 금융당국의 강력한 대출 규제 정책에도 가계 빚 증가는 소득 증가에 비해 가파른 증가세를 유지하는 것으로 나타났다. 이 때문에 부동산 투자심리가 식지 않는다면 가계 빚 증가세가 쉽게 꺾이지 않을 수 있다는 우려섞인 목소리가 나온다.

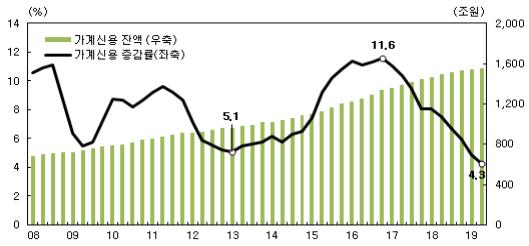

22일 한국은행이 발표한 ‘2019년 2분기 중 가계신용(잠정)’ 통계를 보면 6월 말 가계신용 잔액은 3월 말보다 16조2,000억 원(1.1%) 증가한 1,556조1,000억 원으로 집계됐다.

가계신용은 은행이나 보험사, 대부업체, 공적 금융기관 등 금융기관에서 받은 대출에 결제 전 카드 사용금액(판매신용)까지 포함한 포괄적인 가계부채다.

구체적으로 2분기 증가폭은 지난해 같은기간(24조1,000억 원)보다는 줄었다. 하지만 올 1분기(3조2,000억 원)에 비해 큰 폭으로 늘어난 상황이다.

가계부채 증감률만 놓고 보면 증가속도는 완만한 것으로 나타났다. 2분기 가계신용의 지난해 같은 기간보다 4.3% 늘었다. 2004년 3분기(4.1%) 이후 14년여 만에 가장 낮은 수준이다.

과거 가계신용 증감률은 금리하락과 부동산·대출 규제 완화 여파로 2015년 10.9%, 2016년11.6% 2017년 8.1%대를 유지해왔다. 그러다가 정부가 대출 억제 및 부동산 시장 규제책을 내놓으면서 지난해 2분기 7.5%에서 지난해 4분기 5.9%로 내려앉았다. 올해 1분기 들어선 4.9%로 줄곧 하락세를 보였다.

가계부채 증가속도가 둔화하고는 있다. 하지만 여전히 소득보다는 빠르게 늘어나는 추세다.

올해1분기 기준 명목 국내총생산(GDP) 증가율은 지난해 같은기간 보다 1.2% 늘었다. 순처분가능소득 증가율은 3.6%에 머물러 가계신용 증가율(4.3%)을 밀돈다.

이 같은 상황은 과거 분양된 아파트 입주 물량에 따른 집단대출이 증가했고 전세자금대출 수요가 높아지면서 은행을 중심으로 가계대출이 증가하고 있기 때문이다.

한국은행 관계자는 “부동산 투자 심리에 따라 하반기 가계대출 증가추이가 다라질 것”이라며 “다만 정부의 부동산 관리대책과 민간아파트 분양가 상한제 시행은 가계대출 축소에 영향을 미칠 수 있는 충분한 요인”이라고 말했다.

- [SR경제&라이프] 가계대출 규모 급증…주택거래 수요로 기타대출 급증 영향

- [SR경제&라이프] 은행권, 가계대출 5.8조 증가…주택시장 자금수요 확대 영향

- [SR포커스] DSR 본격 도입… 제2금융권 가계대출 더 조인다

- [SR경제&라이프] 주담대 1달 새 3조6,000억원 증가…집단대출 증가 '원인'

- [SR경제&라이프] 대출금리 산정기준 공개 의무화...7월부터 0.27%P 낮아진 새 코픽스 도입

- [SR경제&라이프] 코픽스 금리 신규 2.04%-잔액 1.99%로 급등...주담대금리 5% 육박

- [SR분양] 주말 견본주택 ‘핫플레이스’?…‘의정부역 센트럴자이&위브캐슬’ 3만1천명 방문 최고 관심

- [SR건설부동산] 입지선호 1순위 서울 ‘역세권’ 아파트∙오피스텔 관심 ‘UP’