제조기업의 ESG경영은 현재 전략수립과 평가 및 인증이 우선이 아니라 모기업과 협력기업의 ESG 파트너관계 설정이 우선돼야 한다.

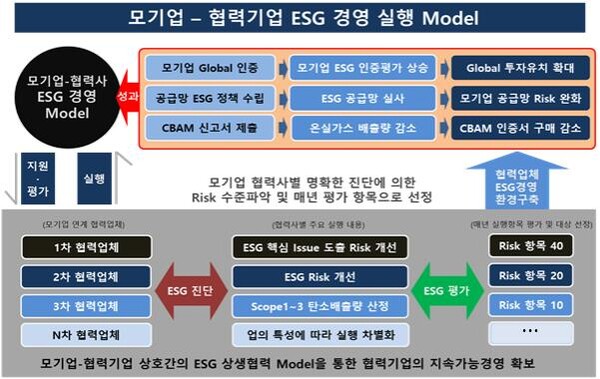

모기업의 ESG 수준이 협력기업의 ESG수준에 따라 결정됨으로서 모기업은 협력기업과 ESG 경영 실행 명확한 모델(Model)을 설정해야 한다. 궁극적으로 모기업은 ESG 글로벌(Global) 인증을 통한 투자유치의 확대와 협력업체의 공급망 신재생에너지 사용의 확대를 통한 모기업의 ESG 리스크(Risk)에 대한 선제적 제거, 수출국가에 대한 CBAM(탄소국경조정제도:Carbon Border Adjustment Mechanism)인증서 구매비용의 저감을 목적으로 한다.

이러한 목적을 달성하기 위하여 협력기업과 ESG 파트너 관계 구축은 매우 중요하다고 판단한다. 협력기업에 대한 모기업의 무조건적인 ESG 성과를 요구한다면 결국 협력기업은 보여 주기식의 평가를 위한 형식적인 ESG경영을 추구할 것이 자명하다. 따라서 ESG 상생파트너체계 구축은 결국 기업의 미래가치결정의 중요한 역할을 하게 될 것이다.

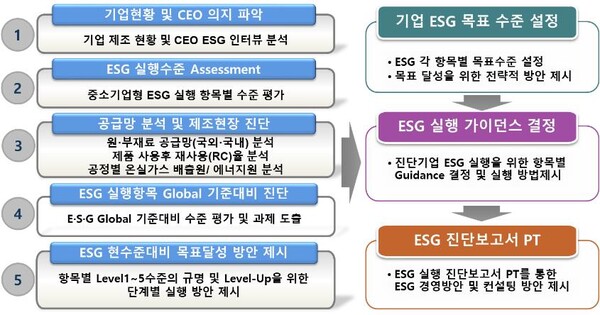

다음은 협력기업의 ESG경영의 선언과 자발적인 ESG 실행이 요구된다. 우선적으로 협력기업은 ESG 전문가를 통한 명확한 진단을 통한 ESG 현수준, 공정 온실가스 발생량 분석, ESG 리스크 도출 및 과제 선정, ESG 목표 달성을 위한 전략수립 및 실행조직 역량의 강화, ESG 목표 설정 및 실행항목의 구체화 등 제조 품질확보와 버금가는 ESG경영 전략 수립이 요구된다.

현실적으로 대한민국 내 제조기업에 대한 확실한 실행전략과 진단능력을 보유한 전문기관은 많지 않다.

ESG는 경영혁신과 차별화된 Global Standard에 맞는 ESG Guidance를 설정하고 기업의 현재수준에 대한 냉혹한 평가를 요구한다. 제3자에 의한 자의적인 진단결과는 차후 기업에게 치명적인 오류를 제공할 수 있다.

따라서 모기업과 협력기업의 ESG 상생은 '명확한 ESG 진단과 ESG Issue에 대한 확실한 실행방법의 제공'이 선행돼야 한다.

모기업의 협력기업에 대한 Check Sheet를 통한 획일적인 점수를 부여하는 평가방식은 실질적으로 협력기업의 ESG Issue가 중요시되는 것이 아니라 평가점수를 획득하기 위한 고득점의 항목이 우선시 되어 결국 협력기업과 나아가 모기업의 ESG 성과를 낼 수 없는 구조로 전락하게 될 것이다.

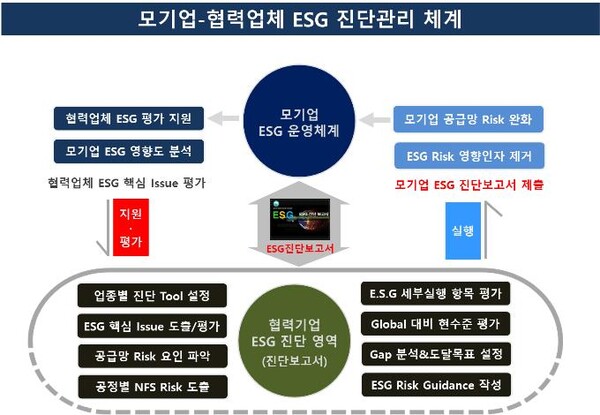

모기업은 협력기업의 '명확한 ESG 진단평가'를 지원하고 협력기업의 ESG 리스크에 대한 실행을 지원하고 그 수준의 정도를 평가하는 것이 바람직하다. 협력기업의 ESG경영의 실행을 위한 가장 중요한 요소는 이러한 ESG 진단결과를 통하여 '모기업과 협력기업간의 한 방향의 ESG 실행을 도모'하고, 협력기업의 체계적인 ESG 전략수립을 위한 가장 중요한 실행이 'ESG에 대한 명확한 진단'이다.

마지막으로 대한민국은 ESG 실행에 강한 전문가 육성이 가장 시급하다. ESG로 인한 기업의 위기를 돌파하기 위한 방법으로 외부의 전문가 활용이 불가피한데, 실질적으로 ESG 전문가의 역량은 매우 부족하다.

특히 Scope1~3영역은 제조분야의 원료~제품~폐기까지의 LCS (Life Cycle Stages), LCA (Life Cycle Assessment)의 분석 수준을 요구하며 전 과정에 걸친 물질 밸런스(투입 물질, 에너지, 배출물질)를 정량화하고, 이들 물질이 지구온난화, 부영양화 등 환경에 미치는 영향을 평가하고 개선하는 환경경영 기법을 적용해야 한다. 궁극적으로 ESG는 제조기업의 품질활동을 제외한 모든 반대영역의 활동이 ESG 활동영역이다.

네거티브(Negative)적 영역의 리스크를 도출하고 이를 바람직한 수준으로 개선하는 것을 의미한다.

이처럼 제조기업의 ESG 전문가의 자문을 위한 전문가의 역량은 다음과 같다.

제아무리 ESG가 중요하고 급하다고 하여 단번에 모든 것을 이룰 수 없다. 우리 기업의 진정성 있는 자발적인 노력이 ESG경영의 토대를 구축한다.

이번 ESG 기고는 모기업과 협력기업의 상생파트너 관계 구축의 중요성과 협력기업의 ESG 실행 방법론인 ESG 리스크의 관리관계도를 제시하고 모기업과 협력기업의 ESG상생 방안에 대하여 제시한다.

아직 우리에게 조금의 시간과 기회가 남아 있다. 현재의 추구하는 ESG 방법이 모두 맞는다는 체면을 걸지 말고, 현재 우리 기업이 예측하지 못한 ESG 리스크가 무엇인지에 대한 원점에서의 재검토를 당부 드린다.