배터리 폼팩터 다양화…ESS 대용량 셀 공급 확대

[SRT(에스알 타임스) 선호균 기자] 올해도 전기차 캐즘(일시적 수요둔화)으로 인한 글로벌 이차전지 사업의 난항이 예상되는 가운데 국내 배터리 3사(LG에너지솔루션·삼성SDI·SK온)도 적자 또는 수익성 감소 시현을 예상하고 이에 대한 대비책을 강구하는 모양새다.

전방산업인 전기차 판매 부진 속 첨단제조세액공제(AMPC) 지원 규모도 감소세를 보이고 있어 국내는 물론 해외(북미·유럽)에서도 배터리 3사의 수익성 개선은 다소 주춤할 것으로 보인다. 업계에서는 내년쯤 캐즘을 극복할 수 있을 것으로 보고 있다.

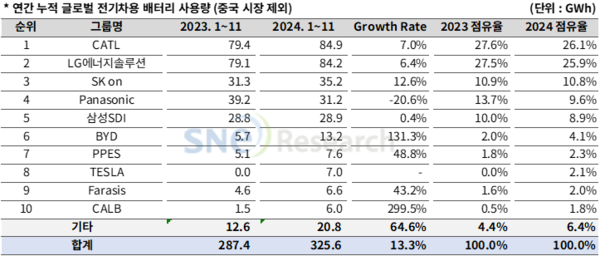

8일 SNE리서치에 따르면 지난해 1~11월 국내 배터리 3사의 글로벌 전기차용 배터리 사용량은 전년 같은 기간보다 성장세를 기록했다. LG에너지솔루션은 6.4%(84.2GWh) 성장하며 2위를 유지했고 SK온은 12.6%(35.2GWh)의 성장률을 기록해 3위에 올랐다. 삼성SDI는 0.4%(28.9GWh)의 성장률을 나타냈다. 반면 국내 배터리 3사의 글로벌 전기차용 배터리 사용량 시장점유율은 전년 동기 대비 2.7%포인트 하락한 45.6%로 집계됐다.

◆LG에너지솔루션, 캐즘 속 로봇 등 신시장 개척…원통형 배터리 폼팩터 강화

이날 금융정보업체 에프엔가이드에 따르면 LG에너지솔루션은 지난해 4분기 매출 6조7,754억원, 영업손실 1,617억원, 순손실 956억원이 예상된다. 이는 전년같은 기간보다 매출은 15.3% 줄었지만 영업이익과 순이익은 적자 전환한 수준이다.

LG에너지솔루션의 주력 제품은 파우치형 NCM(니켈·코발트·망간) 삼원계 배터리로 사측은 2025~2026년 ▲고전압 미드니켈(삼원계) 배터리 ▲LFP(리튬·인산·철) 배터리 ▲4680 원통형 배터리 등의 양산에 집중할 계획이다.

LG에너지솔루션은 원재료값과 판매가격 간 연동돼 있어 원재료 투입 시점이 판가에 반영되고 있다. 매출 인식 시점 차이로 인한 지연효과에 따른 영향은 제한적이라는게 회사 측의 설명이다. 이는 상대적으로 높은 가격의 원재료가 투입돼 발생하는 역래깅 효과가 큰 틀에서는 미미하다는 분석이다.

LG에너지솔루션 관계자는 “캐즘은 거시경제 측면이 중요하기 때문에 배터리 제조사로서 일괄적으로 말씀드리긴 어렵다”며 “배터리 재고와 관련된 내용은 발표하지 않는다”고 말했다.

LG에너지솔루션은 올해부터 베어로보틱스가 생산하는 서비스 및 산업용 로봇에 2170 원통형 배터리를 공급한다. LG에너지솔루션은 로봇 시장이 앞으로 커질 수밖에 없는 시장이기에 판매처를 넓힐 수 있는 기회로 삼아 활발히 사업을 확장할 계획이다. 4680 원통형 배터리도 곧 양산에 돌입한다.

◆삼성SDI, 매출 부진 속 삼성배터리박스 시장 커지며 호재…내년 LFP 배터리 양산

이날 에프앤가이드에 따르면 삼성SDI는 지난해 4분기 매출 4조854억원, 영업이익 575억원, 순이익 968억원이 예상된다. 전년 같은 기간보다 각각 30.8%, 83.2%, 80.3% 줄어든 수준이다.

삼성SDI의 전통적인 완성차 고객사인 BMW로의 배터리 판매도 부진한 모습이다. 대신 삼성SDI는 에너지저장장치(ESS)인 삼성배터리박스(SBB)를 미국 전력망 확충과 데이터센터 내 공급을 늘리는 추세다. 사측은 북미 시장을 포함해 유럽 지역에도 ESS 사업을 구체화하고 있다.

김철중 미래에셋증권 연구원은 “ESS 사업부 호조는 4분기에도 지속될 것으로 보이며 4분기 매출은 전분기 대비 55% 늘어난 9,030억원으로 영업이익률 12%를 기록하며 사업부 최대 분기 실적을 기록할 것”으로 전망했다.

이어 김 연구원은 “글로벌 ESS 수요의 구조적 성장과 미국 시장 내 ESS 중국 배터리 관세 정책 등을 고려하면 미국 최대 친환경 유틸리티 업체로 꼽히는 넥스테라에너지 이후 추가 수주에 대한 기대도 유효하다”고 진단했다.

삼성SDI는 각형과 원통형 타입(46파이) 배터리에 이어 2027년 양산을 목표로 전고체 배터리를 개발중이다. LFP 배터리의 경우 지난해 울산사업장에 마더라인을 구축하고 2026년 내 양산을 계획중에 있다.

미국 스텔란티스와의 합작법인인 스타플러스에너지 1공장은 지난해 말 현지 가동에 들어갔다.

◆SK온, 배터리셀 사업 부진 속 영업적자 지속 예상…세액공제(AMPC) 지속 감소세

SK온은 지난해 3분기 영업이익 240억원으로 독립법인 출범 후 분기 첫 흑자를 달성했다. 같은 기간 매출은 전분기보다 1,227억원 줄어든 1조4,308억원을 시현한 가운데 3분기 영업이익은 고단가 재고소진, 헝가리 신규 공장 초기 램프업(생산량 확대) 비용 감소 등 전분기 대비 기저효과와 전사적 원가절감 활동을 통한 수익성 개선을 바탕으로 2분기보다 4,841억원 개선됐다.

미국 인플레이션 감축법에 따른 3분기 AMPC 수혜 금액은 전분기보다 510억원 줄어든 608억원을 기록했다. 일년전보다는 1,500억원 감소한 수준이다.

SK온은 지난해 3분기 기타이익으로 2,127억원을 반영했다. 복수 고객사로부터 받은 정산금이지만 정산 시기가 따로 정해져 있지 않아 4분기 이후 정산 여부는 알 수 없다는게 회사 측의 설명이다.

김경훈 SK온 최고재무책임자(CFO)는 지난해 3분기 실적발표 컨퍼런스콜에서 “2024년 수요 회복이 당초 예상보다 지연되고 있으나 4분기에는 고객사의 북미 신규 완성차 공장 가동과 2025년 상반기 신차 출시 준비 등의 영향으로 판매량이 소폭 증가할 것으로 전망된다”고 말했다. 사측은 지속적인 원가 구조 개선 활동과 신규 고객 수주 및 신규 폼팩터 확장에 전사적 역량을 집중할 계획이다.

증권업계는 SK온의 배터리셀 사업 부진이 길어질 것으로 내다봤다.

SK온은 지난해 4분기 영업적자로 2,004억원이 예상됐다. 조현렬 삼성증권 연구원은 “평균판매단가(ASP)는 전분기 대비 5% 추가 하락하겠으며 출하량은 전분기 기저효과로 15% 가량 회복할 것으로 추정한다”며 “다만 최근 고객사 연말 재고조정 영향으로 기존 예상치였던 40%보다 판매량 회복은 크게 더뎌질 것이고 이에 따라 인플레이션 감축법 세액공제(AMPC)도 722억원으로 제한적 회복세를 보일 것”이라고 전망했다.

조 연구원은 배터리 사업 적자는 2024년에 이어 2025년에도 지속될 것으로 예측했다. 조 연구원은 “SK온의 영업적자는 2024년 9,681억원을 예상하고 2025년 영업적자는 612억원으로 적자 지속 및 기존 추정치 대비 하향한다”고 말했다. 이어 “주요 고객사인 전기차 판매 부진과 정책 리스크 등으로 인한 전기차 출시 일정 조정 등에 기인해 적자 폭 축소가 더뎌질 것”이라고 덧붙였다.

김도현 SK증권 연구원도 “정산금이 제외되고 메탈가 하락에 따른 평균판매가격(ASP)과 출하량 하락이 예상돼 부진한 실적이 지속될 것”이라며 “4분기 3,500억원 규모의 영업손실을 기록할 것”이라고 예상했다.

- 배터리 3사, 원통형 배터리 어디까지 왔나

- LG에너지솔루션, LFP 배터리 공급 확대하나

- LG에너지솔루션·美GM, 각형 배터리 공동 개발 ‘맞손’

- 삼성SDI, 올해 3분기 영업이익 1,299억원…전년비 72.1% 감소

- 삼성SDI·GM, 美배터리 합작법인 설립 본계약 체결

- 스텔란티스코리아, 전 차종 배터리 제조사 공개

- LG에너지솔루션, 올해 3분기 영업이익 4,483억원…전년비 38.7% 감소

- 이석희 SK온 대표 “기술 혁신 통해 세상 바꿀 것”

- 전기차 캐즘 이어 배터리 화재...전고체 배터리 개발 '온힘'

- SK온, ‘국내 생산’ 수산화리튬 수급…원소재 경쟁력 강화

- SK이노베이션·E&S 합병법인 출범…에너지설루션 사업단 신설

- 삼성SDI, 최주선 신임 대표이사 내정

- LG에너지솔루션, 美 리비안에 차세대 원통형 배터리 5년간 공급 계약

- LG에너지솔루션·포드, 유럽 상용차용 배터리 공급 ‘맞손’

- 삼성SDI, CES 2025서 혁신 배터리 기술 공개

- KG모빌리티·PHINIA, 수소 엔진 개발 위해 맞손

- 삼성SDI, 작년 영업익 3633억…전년 比 76.5%↓

- LG화학·엔솔, 북미 배터리社 600억 투자금 휴지조각 우려↑

- 삼성증권, 홈트레이딩 시스템 업그레이드 오픈

- SK온, 인터배터리서 기술 다변화·혁신 선뵌다