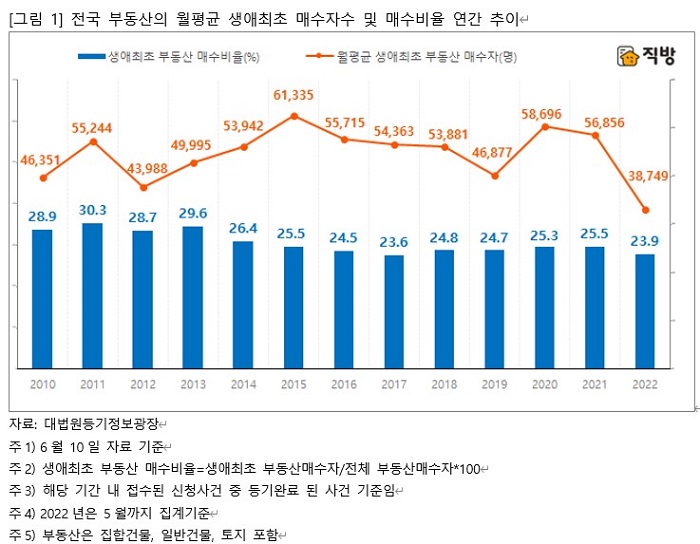

- 올 5월 까지 전국 부동산 생애최초 매수자 월평균 3만8,749명 기록

[SRT(에스알 타임스) 박은영 기자] 금리인상, 물가상승 등 대외 경제여건이 악화되면서 생애최초 매수자의 매수 심리 위축이 우려되고 있다.

20일 직방이 분석한 생애최초 부동산 매수 현황에 따르면 지난 5월까지 전국 부동산 생애최초 매수자는 월평균 3만8,749명으로 2010년 통계가 발표된 이후 가장 적었다. 처음으로 4만명 이하로 줄어들었다.

전체 부동산 매수자 중 생애최초 부동산 매수자가 차지하는 비중도 23.9%로 2017년 23.6%을 제외하고 가장 낮은 것으로 나타났다.

월평균 생애최초 부동산 매수자수를 연령별로 살펴봤을 때, 전국 모든 연령대가 지난해 월평균 매수자수에 비해 감소했다. 39세 이하는 올해 월평균 1만9,480명이 매수해 2010년 통계발표 이후 첫 2만명 이하를 기록했다.

비중 또한 50.3%로 역대 가장 낮은 수치를 보였다. 40~59세 이하도 1만5,085명으로 통계 발표 이후 가장 적은 생애최초 부동산 매입자수를 기록했고, 60세 이상은 4,184명으로 조사됐다.

올해 서울지역 부동산을 생애 최초로 매수한 매수자는 월평균 4,389명으로 전국과 같이 2010년 통계 발표 이후 가장 적으로 것으로 조사됐다. 다만 전체 매수자에서 생애최초 매수자가 차지하는 비중은 30.3%로 2021년에 비해 감소했다. 다만 이는 2015~2020년 30% 미만을 기록했던 데 비해서는 비교적 높은 비중이다.

전국평균 생애최초 부동산 매수자의 비중이 역대 최저였던 것을 감안하면 서울지역 부동산 시장은 전반적인 부동산 거래의 부진에 비해 생애최초 부동산 매수는 상대적으로 활발한 모습이다.

서울지역 부동산의 생애최초 매수자를 연령별로 살펴보면 올해 월평균 39세 이하 2,441명으로 2010년 이후 가장 적은 매수자를 기록했다.

생애최초 매수자 전체 중 55.6%로 2016년 54.5% 이후 가장 낮은 비중이나 전국의 동일한 연령대의 생애최초 매수자 비중에 비해 높은 비중을 유지하는 것으로 조사됐다. 이어 40~59세 이하는 2022년 월평균 1,629명, 37.1%의 비중을 차지했다. 60세 이상은 318명, 7.3%의 비중을 차지하는 것으로 나타났다.

서울의 생애최초 부동산 매수자는 전국에 비해 비중이 높게 유지되는 모습이나 월평균 매수자수는 2021년에 비해 크게 감소했다. 지난해 보다 올해 월평균 생애최초 매수자가 ▲39세 이하에서 45.3% ▲40~59세 이하에서 33.8% ▲60세 이상 41.3% 감소했다. 전국의 매수자는 39세 이하가 35.4% 감소로 40~59세 이하와 60세 이상이 각각 28.1%, 26.9% 감소한 데 비해 감소폭이 컸다.

함영진 직방 빅데이터랩장은 “부동산 시장의 거래 부진이 지속되면서 생애최초 부동산 매수자도 역대 최저 수준”이라며 “대출 규제 등의 정책 요인과 금리인상, 물가상승 등 경제환경 악화 등 복합적인 요인이 작용해 부동산 거래 침체 현상이 발생했다”고 말했다.

이어 “생애최초 부동산 매수자의 감소는 자산에서 부동산 비중이 높은 국내 가계자산의 특성상 대출 규제의 강화가 원인 중 하나로 작용했다”며 “부동산 보유자의 경우 기존 부동산을 활용하거나 매각하여 자금을 조달할 수 있지만, 부동산 비 보유자의 경우 대출 외 자금 조달이 쉽지 않아 부동산 시장으로 진입을 어렵게 했다”고 분석했다

대출을 통한 자금 조달의 어려움과 함께 수요가 빠르게 소진된 것도 거래 감소에 영향을 준 것으로 판단된다. 2020~2021년 월평균 전국 5만명이상, 서울 2020년 8,120명, 2021년 7,468명이 신규 유입되면서 남은 대기 수요가 줄어든 것도 원인으로 작용했다.

한편, 정부는 지난 16일 ‘새정부 경제정책방향’을 통해 생애최초 담보인정비율(LTV) 상한을 ▲지역 ▲주택가격 ▲소득에 상관없이 80%로 완화하고 대출한도는 6억원으로 확대하기로 했다. 또 총부채원리금상환비율(DSR) 산정시 장래소득 반영방식을 대출부터 만기까지의 각 연령대별 소득흐름의 평균으로 개선하기로 했다.

이에 함 랩장은 “생애최초 주택 구입자의 경우 이전에 비해 우호적인 대출 환경이 형성되는 부분은 부동산시장 진입의 장벽을 낮출 것으로 기대된다”며 “하지만 금리 등의 경제환경은 더 악화될 것으로 예상되고, 그에 따른 금융비용 부담이 더 커질 것으로 전망되고 있어, 정부의 대출 확대를 적극적으로 활용하기에는 부담스러운 상황”이라고 말했다.

- [SR건설부동산] 롯데건설 ‘롯데캐슬X이무진’ 컬래버레이션 뮤직비디오 공개

- [SR건설부동산] LH, 하반기 분양·임대주택 8만7000가구 공급

- [SR금융] 금융당국, 금리 상승 따른 금융사 잠재 리스크 관리

- [SR경제&라이프] 금감원, 존리 메리츠운용 대표 ‘차명 투자 의혹’ 검사

- [SR건설부동산] 경기도 아파트 세입자 10명 중 4명은 월세…월세비중 '역대 최고'

- [SR건설부동산] 일신건영 ‘양평 공흥3 휴먼빌 아틀리에’ 견본주택 17일 문열어

- [SR문화] 독립영화계 스타 박예영, 수지와 찐케미 예고…’안나’

- [SR건설부동산] 1주택자 14억원까지 종부세 비과세…“주택거래 관망세 지속”