- 저축은행·캐피탈사, 대출모집인 ‘영업코드’ 공유

- 1사 전속 의무위반…“최대 4% 수수료 나눠먹기 영업 치열”

- “차주 신용도 하락 초래, 금융사 부실화 위험↑”

[SR(에스알)타임스 전근홍 기자] 걷잡을 수 없이 불어나는 가계대출에 대한 금융당국의 질책에 시중은행들이 연말까지 돈줄을 막으면서 저축은행과 캐피탈사 등 제2금융권으로 취약차주가 몰리는 ‘풍선효과’에 덩달아 ‘1사 전속’ 의무를 위반하고 탈법 대출을 유도하는 저축은행 전속 대출모집인까지 등장했다.

전속계약을 맺은 해당금융사 대출상품만 취급해야 하지만 영업을 위한 모집인 코드를 타 금융사 모집인과 공유하는 이른바 ‘연합전선’을 구축하고 차주의 신용정보를 다수의 저축은행과 캐피탈사에 넘겨 대출을 실행해 ‘모집 수수료’ 나눠 갖는 ‘짬짬이’ 영업이 벌어지고 있는 것이다.

심각한 것은 부실화 위험성이다. 대출을 위해 자신의 신용등급 조회를 의뢰한 차주의 신용정보가 다수의 금융사에 넘겨져 신용도 하락을 초래하는 것은 물론 탈법적 행태 속에 실행된 대출이 2금융권내 모든 금융사의 건전성 하락을 초래할 수 있단 우려의 목소리까지 흘러나오고 있다.

◆ 대출상담 받아보니…‘1사 전속’ 의무 ‘무용지물’

“H캐피탈사 오토론(신차담보대출) 상담 문의 주셨는데, SBI저축은행의 ‘스피드론’이 제출서류도 간편하고 좋습니다. 저축은행과 캐피탈사 전체 상품들을 취급하고 있어요. 믿고 맡겨보셔도 좋아요.”

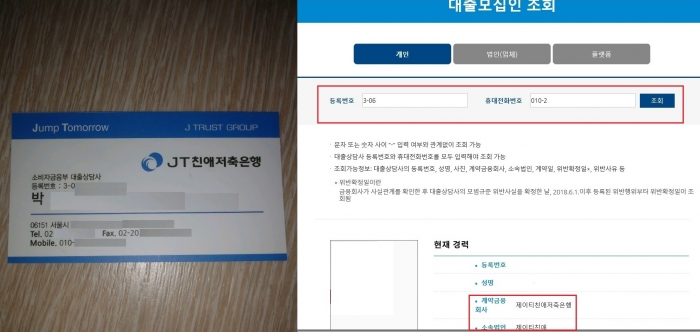

캐피탈사 대출모집인을 통해 대출상담 의뢰를 했음에도 JT친애저축은행 전속 대출모집인이 타사의 대출상품을 권하며 한 말이다. 소비자 상태를 파악해 대출 거절 없이 손쉽게 신용대출을 받을 수 있는 금융사를 추천해 줄 수 있단 말을 이어갔다.

현재 모든 금융사에 소속된 대출모집인은 1사 전속의무를 지고 있다. 1사 전속의무는 대출모집인이 금융사 한 곳과 협약을 맺고 해당 금융사의 대출상품만 팔 수 있도록 한 규제를 말한다. 대출모집인이 수수료 수입을 늘리기 위해 소비자에게 불리한 상품을 추천하는 행태를 막기 위해 도입됐다.

특히 내년 3월 25일 시행을 앞둔 금융소비자보호법 시행령 개정안에는 기존에는 1사 전속의무를 적용받지 않던 리스·할부금융 대리인, 대부중개업자를 법 적용 대상에 포함했다. 금융당국은 제도의 안착을 위해 2년의 유예기간을 부여한다고 밝혔다. 이러한 사정에도 대출모집인들이 타사의 상품을 권하며 고객 유치에 골몰하는 것은 포기할 수 없는 수수료(대출액 대비 최대 4%) 수입이 원인이 되고 있기 때문이다.

대출상담을 진행해 준 JT친애저축 대출 모집인은 “저축은행, 캐피탈, 대부업체에 소속된 대출모집인들의 영업코드를 공유하면서 서로 알선해주고 있다”며 “수수료가 발생하면 서로 일정부분 나눠 갖고 있다”고 설명했다.

해당 친애저축은행 모집인은 또 “시중은행이 연말까지 신용대출을 판매 중지하면서 문의전화가 빗발치고 있는데, 각 사에서 부결된 취약차주들의 인적정보를 넘겨주면서 가조회를 의뢰하고 있는 실정”이라고 전했다.

그러면서 “이런 영업을 하기 위해서 대출모집인 간의 연합모임을 만들거나 소비자를 안심시키기 위해 별도 대부중개업체와 계약관계를 맺고 모집인의 소속을 차주에게 속이는 경우도 있다”고 덧붙였다.

◆ 시중은행 대출 중단…위험한 ‘풍선효과’

JT친애저축은행 대출모집인의 말을 종합하면, 시중은행 대출 취급이 강력한 규제 속에 중단되면서 취약차주의 대출 수요가 2금융권의 새 먹거리로 떠올랐단 것이다. 대출심사 과정에서 거절될 경우 대출모집인 간 구축한 공유 체계를 통해 승인이 비교적 쉬운 금융사에 의뢰를 맡긴단 것이다.

실제로 신한은행은 오는 31일까지 소상공인 대상 신용대출을 제외하고 모바일을 통한 모든 신용대출을 중단했으며, KB국민은행도 지난 14일부터 연말까지 1억원이 넘는 모든 신용대출을 취급하지 않고 있다. 우리은행도 지난 11일부터 올해 설정된 한도 소진을 이유로 비대면 신용대출 주력 상품 ‘우리 WON하는 직장인대출’을 취급하지 않는다. 비교적 손쉽게 대출을 내주던 인터넷전문은행 카카오뱅크도 연말까지 '마이너스통장 신용대출'을 중단한다.

금융감독원 한 관계자는 “법제화 된 명확한 규제 근거가 현재로썬 없기에 ‘대출모집인 제도 모범규준’을 통해 각 사별 내부 단속을 하도록 권고 하고 있다”면서 “내년 3월 도입되는 금융소비자보호법 시행령 개정안에 금감원의 역할이 실리기 때문에 경과를 지켜보고 있는 입장”이라고 말했다. 그러면서 “JT친애저축 사례는 향후 다양한 부실화 가능성을 드러내는 단편적인 사례로 볼 수 있다”고 덧붙였다.

- [SR통신IT] “승차부터 주차까지”…LGU+, AI 무인차 시대 연다

- [SR사회공헌] 동서, 이웃돕기 성금 5억5000만원 기탁

- [SR경제&라이프] 호반그룹 정기 임원 인사

- [SR유통] 골프존 e-역사관, ‘웹사이트 부문 기획대상’ 수상

- [SR문화] 미이케 다카시 감독 ‘퍼스트 러브’ 17일 개봉 外

- [SR사회공헌] CJ푸드빌, 국군 장병에 뚜레쥬르 나눔빵 기부

- [SR유통] 롯데칠성음료, 가성비 와인 4종 추천

- [SR사회공헌] 오비맥주, ‘필굿 파자마 세트’ 판매수익금 기부 캠페인 펼쳐

- [SR경제&라이프] KB금융, 부회장직 신설…양종희 전 KB손해보험 대표 선임

- [SR경제&라이프] 우리은행, 거점점포·인근 영업점 통합 운영

- [SR경제&라이프] 카뱅, 고신용 직장인 신용대출 한도 축소

- [SR금융] 우리금융저축은행 ‘사칭 대출영업’…“단속하기 어려운 실정”