- 무역협회 ‘한국 수출 주력품목 경쟁력 진단’ 보고서 발간

[SRT(에스알 타임스) 이승열 기자] 코로나19 팬데믹 기간(2020∼2021년) 한국의 수출경쟁력이 강화됐고, 계속되고 있는 무역수지 적자는 중국의 수입수요 감소와 에너지 수입액 급증 때문이라는 연구 결과가 나왔다.

현재 우리나라가 수출에서 겪고 있는 어려움과 무역적자에도 우리 무역경쟁력이 약해진 게 아니라는 긍정적인 분석이다.

한국무역협회 국제무역통상연구원은 이 같은 내용을 담은 ‘팬데믹 전·후, 한국 수출 주력품목 경쟁력 진단’ 보고서를 24일 발표했다.

보고서는 한국 13대 수출 주력품목의 경쟁력을 분석하고, 팬데믹 기간 한국 주력품목의 수출경쟁력은 어떻게 변화했는지, 2022년 현 시점의 수출경쟁력은 어떤지 진단했다. 수출경쟁력은 세계시장점유율, 불변시장점유율, 현시비교우위 등 세 가지 도구를 통해 분석했다.

13대 수출 주력품목은 반도체, 일반기계, 석유제품, 석유화학, 선박류, 자동차부품, 자동차, 평판디스플레이, 철강, 무선통신기기, 가전, 컴퓨터, 섬유류 등이다. 이 13대 품목의 수출액은 2021년 기준으로 4,846억달러, 수출 비중은 75.2%에 달한다.

보고서에 따르면 팬데믹 기간을 거치면서 한국의 13대 주력품목 세계시장 점유율은 0.22%포인트 상승한 5.2%를 기록하며 세계 5위(2019)에서 4위로 한 계단 올라섰다. 특히 이 중 자동차, 선박류, 석유화학, 석유제품, 평판디스플레이, 컴퓨터 등은 시장점유율 또는 비교우위가 상승하면서 수출경쟁력이 강화된 것으로 나타났다.

국가별로 보면, 주요 수출국 중 한국과 중국, 대만은 수출경쟁력이 강화됐으나, 미국과 일본, 독일은 약화된 것으로 분석됐다.

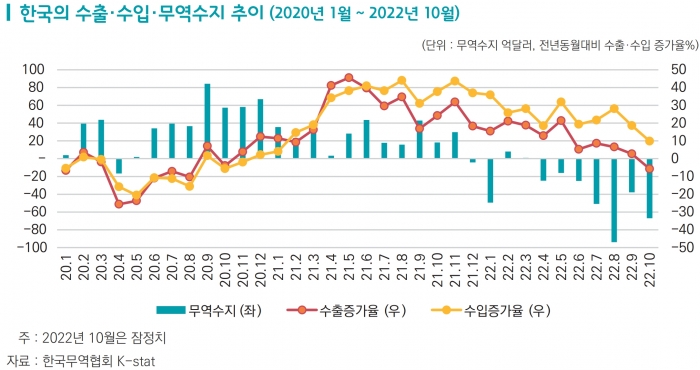

보고서는 팬데믹 이후 올해 1∼8월 한국의 수출경쟁력 변화도 분석했다. 특히 지난 4월부터 10월까지 7개월 연속으로 이어지고 있는 무역적자가 수출경쟁력 저하와 관련이 있는지에 주목했다. 그 결과, 올해 수출 증가세 둔화에도 불구하고 한국의 2대 수출시장인 중국과 미국에서 한국의 수출경쟁력은 유지되고 있는 것으로 조사됐다.

먼저 무역수지 적자 기간(4~8월) 중 중국시장에 대한 수출 증감 요인을 보면, 중국 수입수요는 56억5,000만달러 줄어든 반면 수출경쟁력(+1억달러), 상품구성(+10억7,000만달러)은 모두 수출 증가 플러스 요인으로 기여한 것으로 나타났다. 즉, 최근의 대중수출 부진은 중국의 수입수요 감소가 주요 원인으로 분석된 것. 해당기간 13대 품목 중국시장 점유율은 0.34%포인트 상승했다.

같은 기간 미국시장의 경우 미국의 수입수요는 52억1,000만달러 늘어나, 수출경쟁력(+1억4,000만달러), 상품구성(-3,000만달러) 측면보다는 미국 수입수요 회복세가 대미수출 증가에 기여한 것으로 나타났다. 13대 품목의 미국시장 점유율도 0.14%포인트 높아졌다.

결국 지난 4월부터 계속된 월간 무역적자의 지배적 원인은 중국의 수입수요 감소라는 것이 보고서의 분석이다.

다만, 보고서는 중국의 수입수요 감소가 2022년의 일시적 요인이 아니라 향후 중국의 경제체질 변화에 따라 고착화되는 구조적 요인이 될 수 있다는 데 유의해야 한다고 경고했다.

보고서를 작성한 김민우 수석연구원은 “향후 글로벌 외부충격에 강한 수출구조를 확립하기 위해서 총 수출의 5분의 1이 반도체에 편중된 현재의 수출 포트폴리오를 다변화하고 반도체 등 첨단 분야의 핵심 기술력을 강화하는 한편, 전기차·이차전지 등 신산업 분야에서의 초격차 전략이 필요하다”고 지적했다.

정만기 무역협회 부회장은 “최근 7개월 연속 이어진 무역적자 현상은 우리 수출경쟁력의 약화보다는 중국 등 주요 수출 대상국의 수입수요 위축 및 우리나라의 에너지 수입액 급증에 기인한다”면서 “수출의 4분의 1을 중국에 의존하고 있는 한국은 중국의 수입수요 위축이 구조적으로 굳어질 가능성에 대비해야 한다”고 강조했다.