금감원 "통합연금포털에서 확인하세요"

[SR(에스알)타임스 신숙희 기자] 연금수령 개시일이 지났는데도 찾아가지 않은 연금저축액이 4조원에 달하는 것으로 나타났다.

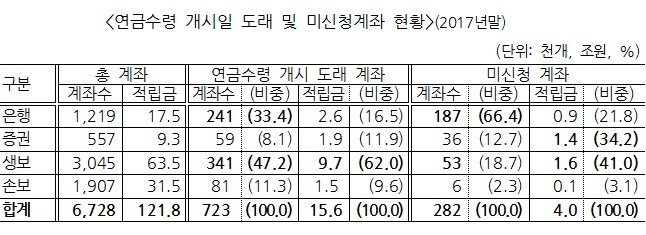

25일 금융감독원에 따르면 2017년 말 기준 연금저축 총 계좌수는 672만8천개, 적립금은 총 121조8천억원이다.

이 가운데 72만3천개(15조6천억원) 계좌의 연금수령 개시일이 도래했다.

이 중 미신청 계좌는 28만2천개로 4조원어치의 연금을 가입자가 찾아가지 않고 있는 상태다. 계좌수로 보면 은행이 18만7천개(66.4%)로 대부분을 차지했다. 적립금은 생보 1조6천억원(41.0%), 증권 1조4천억원(34.2%) 등의 순으로 많았다.

미신청 사유를 보면 가입자의 연금수령 개시일 도래 사실 미인지, 연락두절 및 수령의사 불표명 등에 따른 미신청이 미수령계좌의 82.5%(23만2천개)를 차지했다. 그 외에 연금저축 가입자의 지급 보류요청, 법률상 지급제한(압류, 질권설정, 약관대출 등) 등이 17.3%였다.

◇ 미수령 연금저축 확인방법과 연금수령 개시 신청시 유의사항

연금저축(신탁・펀드・보험) 가입자는 연금수령 개시일이 도래한 경우 금융회사 방문 등을 통해 연금수령 개시 신청을 해야 수령이 가능하다.

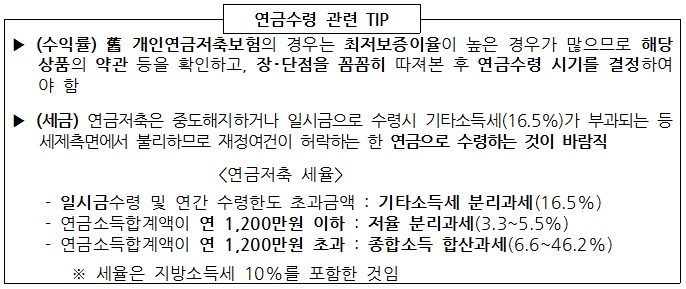

해당 '연금저축'은 소득세법 등에 의거 가입자가 세액(소득)공제를 먼저 받고 향후 연금수령시 연금소득세를 내는 세제적격 개인연금상품이다. 가입일로부터 5년이 경과(구 개인연금저축은 10년)하고 만 55세가 지난 이후 연금을 수령할 수 있다.

가입자가 연금수령 개시일이 도래한 연금저축의 연금수령 개시신청을 하지 않아도 금융회사는 해당 상품의 약관 등에 따라 계속 운용한다.

이 때문에 가입자는 연금저축 수익률, 세금부담 및 재무상황 등에 따른 유불리를 고려해 본인에게 적합한 연금수령 개시시기를 판단할 필요가 있다. 특히 연금 수령시기, 수령금액 및 수령방법(일시금 또는 분할수령)에 따라 세금부담이 다르기 때문에 세금도 따져봐야 한다.

연금저축은 중도에 해지하거나 일시금 수령, 연금수령 기간이 10년보다 짧을 경우 기타소득세(16.5%)가 부과된다. 또 연금개시 나이를 늦출수록 연금소득세율이 낮아지며, 연금소득합계액이 연 1200만원 이하일 경우 저율 분리과세(3.3∼5.5%)가 적용된다. 연금소득합계액이 연 1200만원을 초과하면 종합소득 합산과세(6.6∼46.2%)가 적용돼 세금부담이 커진다.

연금수령을 위해서는 우선 ▲통합연금포털 또는 해당 금융회사 등을 통해 미수령 연금액을 확인하고 ▲유리한지 불리한지 판단(연금저축상품 수익률, 개인의 재무상황 및 연금수령시 세금부담 등 고려)한 후 연금수령 개시 여부를 결정한다. 이후▲영업점 방문 등을 통해 연금수령 개시 또는 연기를 신청하면 된다.

본인이 가입한 연금저축의 연금수령 개시일 및 미수령 연금액 등은 ▲금감원 통합연금 포털(100lifeplan.fss.or.kr) ▲내 보험 찾아줌(cont.insure.or.kr) ▲계좌정보통합관리서비스(payinfo.or.kr) 등에서 확인할 수 있다.

금감원은 미수령 계좌가 늘어남에 따라 가입자들이 보다 편리하고 합리적으로 연금저축을 수령할 수 있도록 미수령 연금저축에 대한 안내를 강화하고 신청절차 간소화 등을 추진키로 했다.

또 인터넷 등 금융회사의 비대면채널(인터넷 등)을 통해서도 가입자가 연금수령 개시 신청과 해지를 할 수 있도록 간편화하는 방안을 연내에 추진하기로 했다.