[SRT(에스알 타임스) 이정우 기자] 최근 부동산 시장 침체로 건설사 프로젝트 파이낸싱(PF) 대출 부실 우려가 고개를 들고 있다. 이런 가운데 DL이앤씨는 그동안 보수적으로 리스크를 관리한데다 PF 우발채무가 거의 없어 주목받고 있다.

31일 한국기업평가(이하 한기평)는 ‘건설업 신용보강 A to Z’라는 보고서를 통해 올해 상반기 기준 주요 21개 건설사의 PF 우발채무를 분석한 결과 그 규모가 18조4000억원에 달한다고 지적했다.

하지만 한기평의 이번 분석대상에 시공능력평가 3위 건설사인 DL이앤씨는 포함되지 않았다. 부동산 경기 침체에 따라 부실이 우려되는 PF 우발채무를 보유하지 않아서다.

한기평은 “DL이앤씨는 리스크가 높지 않은 정비사업을 빼면 신용보강을 제공하는 프로젝트가 사실상 없어 조사대상에서 제외했다”고 설명했다.

부동산 PF는 시장 침체로 사업비 조달에 어려움이 생길 경우 시행사 뿐만 아니라 신용보강을 제공한 건설사도 피해를 볼 수 있다. 이런 점에서 PF 우발채무가 사실상 거의 없는 DL이앤씨가 재무 안전성을 갖췄다는 평가가 증권가에서 이어지고 있다.

박세라 신영증권 연구원은 “최근 부동산 경기 침체 전조 현상에 따른 미분양 증가 추 속 다시금 건설사 PF 리스크가 언급되고 있다”면서도 “DL이앤씨의 경우 보수적인 운용으로 PF 대출 잔액이 ‘제로(0)’에 가깝다”고 분석했다.

문경원 메리츠증권 연구원도 “DL이앤씨는 그간 보수적인 리스크 관리를 통해 안정적인 재무구조를 유지해왔다”며 “하향세에 접어든 현 분양 시장 상황에서는 오히려 매력이 될 수 있다”고 평가했다.

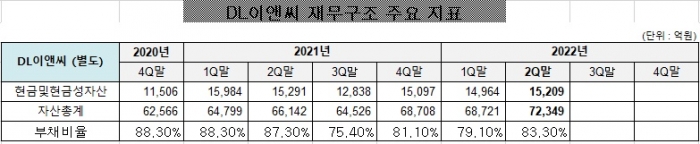

특히 DL이앤씨의 지난 2분기 별도 기준 부채 비율은 83.3%에 불과하다. 이는 시공능력평가 상위 10대 건설사의 평균(117%)을 크게 하회하는 수준이다. 차입금 의존도와 유동비율 지표도 업계 최상위권을 지속적으로 유지 중이다. 2022년 상반기 영업이익률 역시 9.8%로 업계 최고다. 이에 국내 3대 신용평가 기관에서는 DL이앤씨의 신용등급을 국내 건설업 최고 수준인 ‘AA-(안정적)‘로 평가했다.

아울러 증권투자업계는 최근 DL이앤씨가 소형모듈원전(SMR)부터 이산화탄소 포집∙활용∙저장(CCUS), 원자력 청정수소 등 친환경 신사업에 속도를 내고 있는 점도 기업 가치 재평가에 기여할 것이라고 내다봤다.