AI 훈풍 찾아온 반도체 호황 사이클…하반기도 ‘맑음’

[SRT(에스알 타임스) 윤서연 기자] SK하이닉스가 6년 만에 영업이익 5조원대를 달성하면서 역대급 실적을 기록했다. 이어 하반기에도 실적 고공세를 이어갈 것이라는 전망이 우세하다.

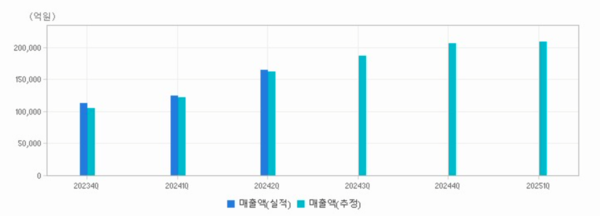

26일 업계에 따르면 SK하이닉스는 전날 실적발표회를 열고 올해 2분기 매출 16조4,233억원, 영업이익 5조4,685억원을 기록했다고 밝혔다. 이는 6년 만에 영업이익 5조원대 기록으로, 반도체 슈퍼 호황기였던 지난 2018년 3분기 이후 역대 최대치다.

이 같은 호실적은 대형 IT 업체들이 생성형 AI 서버 투자를 확대하면서 고대역폭메모리(HBM)와 기업용 솔리드스테이트드라이브(eSSD) 등 AI 메모리 반도체 수요가 증가했기 때문으로 풀이된다.

하반기 온디바이스 AI를 지원하는 PC와 모바일 제품들이 출시를 앞두고 있어 HBM 시장 점유율 1위를 차지하고 있는 SK하이닉스의 실적 우상향은 지속될 전망이다.

증권가에서는 SK하이닉스가 이번 3분기 실적 최고점을 경신할 것으로 보고 있다.

금융정보업체 에프앤가이드에 따르면 SK하이닉스의 3분기 매출액은 지난해 같은 기간 보다 105.27% 늘어난 18조6,105억원, 영업이익도 6조7,097억원으로 흑자전환해 가파른 상승세를 보일 것으로 전망된다.

2분기를 시작으로 내년 1분기까지의 전망도 긍정적이다.

김동원 KB증권 연구원은 “SK하이닉스의 올해 3분기 영업이익은 최대 실적을 경신할 것”이라며 “4분기 또한 영업이익이 9조원으로 예상돼 실적 상승세가 지속될 전망”이라고 했다.

김 연구원은 이어 “하반기 영업이익은 상반기 대비 92% 증가할 것이며 내년 영업이익은 전년비 52% 증가할 것으로 보여 실적 모멘텀이 지속될 것”이라고 했다.

KB증권은 최근 메모리 산업이 HBM, eSSD 등 고객 요구에 따른 다품종 소량 생산의 맞춤형 산업으로 진화되고 있어 과거와 달리 설비투자 증가가 공급과잉으로 연결되지 않을 것이라고 내다봤다.

SK하이닉스 또한 컨퍼런스콜을 통해 “현재 투자와 증산은 일반 D램과 시장 구조 및 양산 특성이 다른 HBM 중심으로 발생하고 있다”며 “HBM 다이 사이즈 페널티, 상대적으로 낮은 생산성 등을 고려하면 투자가 늘어도 출하량은 제한적이고 이는 HBM 세대가 높아질수록 가중될 것”이라고 설명했다.

AI 훈풍에 반도체 수출도 힘을 얻는 모양새다. 한국경제인협회가 최근 공개한 매출액 기준 600대 기업 대상 기업경기실사지수(BSI)에 따르면 반도체 수출 호황으로 전자 및 통신장비 업종이 호조 전망을 보였다.

다만 일각에서는 이러한 반도체 호황 사이클이 너무 가파르게 진행되고 있어 경계해야한다는 목소리도 나온다.

업계 한 관계자는 "전 산업군에 AI가 화두로 떠오르면서 반도체 호황 사이클이 급성장하고 있지만 지난 2년간 겪었던 반도체 불황을 반면교사 삼아 이번 사이클에는 기업들이 위기의식을 갖고 대응하는 것이 필요할 것으로 보인다"고 말했다.

한편, 역대급 실적에 SK하이닉스 임직원들은 월 기본급의 150%을 받는다. SK하이닉스는 영업이익률 30% 이상 달성 시 초과이익분배금(PI) 지급률을 기본급의 150%로 정한 것으로 알려진다. SK하이닉스의 영업이익률은 1분기 23.2%, 2분기 33%를 기록했다.

- [창간기획-재계] 밀리면 도태된다…AI에 꽂힌 대기업 투자동향①

- SK하이닉스, 2분기 영업익 5조4685억원…흑자전환

- 반도체주 다시 들썩?...K-반도체, 미국 FMS서 최신 기술 선뵌다

- SK하이닉스, 이달부터 생산직에도 TL 호칭 붙인다

- SK하이닉스, 대규모 충원으로 미래 성장 경쟁력 높인다

- SK하이닉스, 용인 반도체 클러스터 투자 계획 이사회 승인

- SK하이닉스 ‘GDDR7’ D램 공개…3분기 양산 시작

- SK 리밸런싱, 한명진 SK스퀘어 신임 대표 과제는

- 리밸런싱 돌입 SK그룹, 잠재적 불안요소는

- SK하이닉스, ‘FMS 2024’서 차세대 기술 리더십 선봬

- 장지은 SK하이닉스 부사장 “창의적인 기업문화 위해 다양한 인재 필요”