전방산업 경기 불황·중국 제품 저가 공세 등…부진 지속, 주가 하락·유지

[SRT(에스알 타임스) 선호균 기자] 동국제강과 동국씨엠이 지난해 6월 인적분할 완료 후 1년여 시간이 흘렀지만 주가 하락세를 면치 못한 것으로 확인됐다.

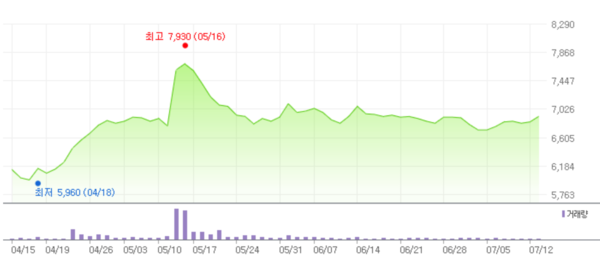

최근 3개월간 주가 추이를 살펴보면 지난 4월 30일 동국제강은 주당 1만2,220원으로 최고점을 나타냈지만, 이후 하락을 거듭하며 지난 4일 최저점인 주당 9,320원에 안착했다. 아직 반등에는 성공하지 못한 상황이다.

동국제강 주식회사는 지난해 6월 1일 기준 인적분할을 실시해 ▲지주회사 ‘동국홀딩스’ ▲열연사업회사 ‘동국제강’ ▲냉연사업회사 ‘동국씨엠’ 등으로 3개 회사로 나뉘었다.

15일 각 사에 따르면 동국제강은 지난 1분기 연결기준 매출 9,272억원, 영업이익 525억원을 기록해 지난해 4분기보다 각각 17.40%(1,953억원), 33.12%(260억원) 감소했다.

동국제강은 건설경기 악화로 주력 사업인 봉·형강 부문 판매가 감소하며 실적이 줄었다. 후판 부문도 수요 산업 경기 둔화와 저가 수입산 유입으로 판매량이 감소했다.

동국제강은 ‘DK’라는 영문명칭 브랜드가 존재한다. 극저온철근(DK-CryoFlex Bar), 이종두께후판(DK-LP Plate), 코일철근(DKoil) 등이 있다.

동국제강 관계자는 “2분기 또한 1분기보다 우호적인 시장 환경은 아니었다”고 말했다.

동국씨엠은 1분기 연결기준 5,564억원, 영업이익 238억원의 실적을 거뒀다. 각각 지난해 4분기보다 매출은 6.11%(320억원), 영업이익은 흑자전환했다.

또한 동국씨엠은 ‘럭스틸+’ 상용화로 내년까지 매출을 3배 이상 성장시킨다는 목표를 갖고 있다. 럭스틸+는 도성센터에서 생산되는 럭스틸 완제품 마감재로 라인패널, 오픈조인트 패널, 메탈루버, 방화문 등이 있다.

동국씨엠은 철강 전방 산업 부진 장기화 속에서 수출·가전용 고부가 프리미엄 컬러강판 위주 판매 전략을 펼치며 수익성을 확보한 점을 실적 개선의 주요 요인으로 평가했다.

아울러 동국씨엠은 글로벌 부문에서 유럽향 컬러강판 수출 대응 강화를 위해 지난 4월 독일 프랑크푸르트에 연락사무소를 개소했다. 지속성장 부문에서는 신성장동력으로 ▲디지털프린팅 방화문 판매 확대 ▲금속 기반 복합 자재 시장 진출 검토 등을 진행하고 있다.

더불어 2분기에는 럭스틸·앱스틸 등 고부가 제품 위주의 수출 판매 비중을 확대해 나갔다.

양사의 실적을 종합해보면 지속가능경영을 위해서는 주력 제품의 판매가 증가하거나 전분기와 비슷한 양상을 보여야 한다는 것을 알 수 있다.

회사 내·외부 요인과 상호작용을 통해 실적 개선의 요인이 있다면 주가가 상승하거나 현 수준을 지속하겠지만, 별다른 개선사항이 존재하지 않으면 주가는 하락할 여지가 있다.

증권업계는 양사의 올해 실적은 당분간 부진할 것으로 보고 있다..

SK증권 김도현 연구원은 “동국제강의 올해 연간 실적은 매출 4조2,972억원, 영업이익 3,993억원을 기록할 것”으로 전망했다. 그러면서 “후판 부문은 견조한 실적이 지속될 것으로 예상되지만 국내 건설 업황 부진으로 봉형강 판매량과 판가 모두 지난해보다 부진할 것”으로 예상했다.

대신증권 이태환 연구원은 동국씨엠에 대해 “판매량이 점진적 회복에 접어들었다고는 하나, 국내시장은 가전·건설 모두 낮은 수요가 지속될 것으로 예상되어 해외시장 판매 성과가 중요한 시점”이라고 진단했다. 그러면서도 “현재 주가는 분할 상장(지난해 6월) 대비 약 60% 하락하면서 동종 경쟁사 대비 저평가 구간에 접어들었다”고 진단했다.

- 동국제강·동국씨엠, 2024 지속가능경영보고서 발간

- 동국씨엠, 환경성적표지 국내 인증 취득

- 동국씨엠, 독일에 유럽 지사 설립…수출 확대 교두보

- 동국제강, 2024년 상반기 신입·경력 공개채용

- 동국제강, 1분기 영업익 525억원…전분기 比 33.1%↓

- 동국씨엠, 1분기 영업이익 238억원…흑자전환

- 동국제강그룹 ‘준법의 날’ 캠페인…5년내 CP등급 ‘AA’ 취득 추진

- 동국홀딩스, 장세욱 부회장 재선임

- 동국씨엠, 제1기 정기 주총 개최…주당 배당금 100원

- 동국제강, 제 1기 주주총회 개최…주당 배당금 700원

- 檢 ‘포항공장 하청직원 사망사고’에 동국제강 관계자 징역형 구형

- 동국제강, 2분기 영업이익 405억원…전분기보다 23% 감소

- 동국씨엠, 2분기 영업이익 291억원…전분기보다 22% 증가

- 동국제강, 전사 ISO 통합인증 수여식 가져

- 동국제강그룹, 추석 앞두고 지역주민 대상 기부활동 눈길

- 동국씨엠, 경상권 5개 대학 인재 채용 업무 협약

- 동국씨엠, 생분해성 보호필름 DK-BDF 세계 최초 개발

- 동국씨엠, 아주스틸 인수 마무리…이현식 대표 선임