- 이재용 부회장 삼성생명 개인 최대 주주 등극

- 삼성생명·삼성물산 통해 핵심사 삼성전자 지배 강화

- 보험업법 개정안 통과에 따른 삼성전자 지분 매각은 리스크

- 삼성물산의 지분 매입, 삼성전자 인적분할안 등 시나리오

[SRT(에스알 타임스) 김경종 기자] 삼성이 유산 상속을 통해 이재용 부회장 중심의 현 지배체제를 강화했다.

그룹 핵심 계열사 삼성전자를 지배하는 쌍두마차인 삼성물산과 삼성생명에 대한 이재용 부회장의 지분을 늘리는 방향으로 유산 상속은 일단락됐다.

당분간 현 체제에서 변화는 없을 것으로 관측되지만, 지배구조 개편의 불씨는 남아 있다. 일명 '삼성생명법'이라고 불리는 보험업법 개정안이 통과되면 삼성생명이 가진 삼성전자 지분을 대량으로 팔아야 한다.

이에 따라 그룹 내 삼성전자 지분 소화를 위한 삼성생명 발 지배구조 재편이 일어날 수밖에 없을 것으로 보인다.

업계에서는 그룹의 사실상 지주사 역할을 하는 삼성물산의 전자 지분 흡수, 삼성전자 인적 분할 등 다양한 시나리오가 나온다.

4일 금융감독원 전자공시시스템에 따르면 삼성 주요 계열사는 고 이건희 회장 지분 상속에 따른 지분율 변화를 일제히 공시했다.

고 이건희 회장이 남긴 주식은 삼성생명 20.76%, 삼성전자 4.18%, 삼성물산 2.88%, 삼성SDS 0.01% 등이다.

이 중 삼성생명 지분 절반(10.38%)은 이재용 삼성전자 부회장에게 돌아갔다. 나머지는 이부진 호텔신라 사장과 이서현 삼성복지재단 이사장이 2대 1 비율로 나눠가졌다. 홍라희 여사는 상속받지 않았다.

삼성생명을 제외한 삼성전자, 삼성물산, 삼성SDS 등은 법정 비율대로 홍 여사가 9분의 3을,세 남매가 각각 9분의 2씩 상속받았다.

지분 상속 후 이 부회장은 삼성생명 지분 10.44%를 보유한 개인 최대 주주로 올라섰다. 삼성전자 지분은 0.70%에서 1.63%로, 삼성물산은 17.33%에서 17.97%로 늘었다.

이 부회장이 삼성생명 지분을 늘리면서 현재 삼성 지배구조는 더욱 공고해졌다.

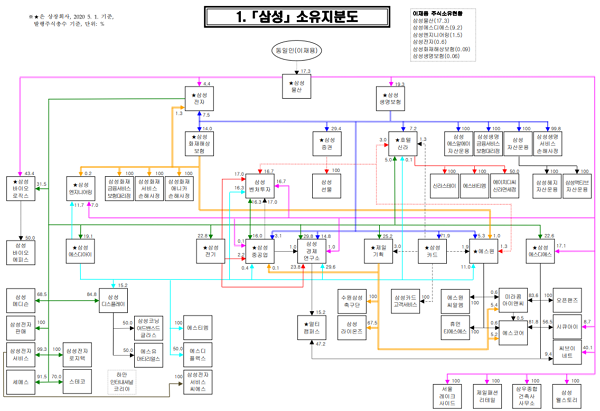

삼성의 지배구조를 살펴보면 최상단에 삼성물산이 위치해 있다. 삼성물산은 그룹 핵심 계열사인 삼성전자 지분을 5.01% 소유한다.

또 삼성물산은 삼성생명의 최대주주로 삼성전자를 간접지배하고 있다. 삼성생명은 삼성전자 지분을 8.51% 소유한 대주주다. 이번 상속으로 이 부회장이 직접 들고 있는 삼성전자 지분도 1.63%로 늘었다.

이 부회장은 삼성물산을 18.13% 소유한 최대 주주로 그룹 전체를 총괄하고 있다. 현재 이 부회장을 중심으로 지배력을 한층 강화한 삼성에서 지배구조 변화 이슈는 당장 없을 것으로 보인다.

하지만 장기적인 이슈로 '삼성생명법'이라고 불리는 보험업법 개정안 변수가 제기된다.

◆ 보험업법 개정에 따른 삼성전자 지분 매각 이슈

지난해 6월 박용진 더불어민주당 및 같은 당 이용우 의원이 발의한 보험업법 개정안은 보험사가 소유한 타 회사의 채권 또는 주식의 소유금액을 취득가격이 아닌 시장가격으로 평가하도록 하는 것이 골자다.

현행 보험업법은 보험사 소유의 자회사 채권 및 주식 합계가 총자산의 3%를 넘지 못하도록 제한하고 있다.

시가로 주식 가치를 매기면 현재 0.1% 수준인 삼성생명의 삼성전자 주식 가치는 40조원 이상으로 훌쩍 뛴다. 지난해 말 기준으로 삼성생명의 총 자산은 약 310조원인데 이 중 3%는 9조3,000억원이다.

결국 삼성생명은 30조원이 넘는 삼성전자 주식을 매각해야 하며, 삼성화재가 보유한 삼성전자 주식(1.49%) 역시 같은 이유로 0.5%가량을 팔아야 한다.

이 주식을 온전히 시장에 처분하는 것은 어렵고, 삼성전자에 대한 지배력 약화 문제까지 걸려 있어 그룹 내부에서 소화하는 것은 불가피하다. 때문에 보험업 개정안이 통과된다면 삼성생명 발 지배구조 개편이 시작될 가능성도 제기된다.

업계에서는 향후 삼성의 지배구조 변화에 대해 가능한 시나리오 몇 가지를 제기한다.

첫째는 삼성물산이 삼성전자 지분을 모두 사들이는 방법이다. 그룹 지주사 역할을 하는 삼성물산이 삼성전자 주식을 산다면 이 부회장→삼성물산→삼성전자로 이어지는 지배구조를 강화할 수 있어 이상적인 안이다.

하지만 이 경우 삼성물산의 지주회사 전환 문제가 남는다. 삼성물산이 삼성전자 지분을 사들이기 위한 자금 마련도 어렵거니와, 성공적으로 전자 지분을 흡수한다고 해도 공정거래법상 자회사 주식가액의 합계가 회사 자산총액의 50% 이상이 되면 지주회사로 전환해야 하는 문제가 있다.

지주회사로 전환되면 자회사 지분을 30%이상 소유해야 하므로, 삼성물산은 삼성전자 지분을 추가로 사들여야 한다. 이미 삼성생명의 전자 매각분만 해도 삼성물산의 자금력에 상당한 무리가 가는데, 많게는 20%까지 지분을 추가로 확보해야해 사실상 불가능한 시나리오다.

삼성전자의 인적분할 안도 고려할 수 있다. 삼성전자를 투자회사와 사업회사로 분할한 뒤, 삼성전자 투자회사가 삼성생명으로부터 삼성전자 사업회사 지분을 매입한다.

그리고 삼성물산이 삼성생명으로부터 삼성전자 투자회사 지분을 인수하면, 삼성물산과 삼성생명이 동시에 지배하던 삼성전자는 삼성물산 아래 놓이면서 보험업법 개정에 따른 리스크에서 벗어난다.

이후엔 삼성전자 투자회사와 삼성물산을 합병해 지주사 체제를 완성하는 식이다. 하지만 과거 삼성물산과 제일모직 합병 당시처럼 합병 비율이 상당히 중요한 문제로 부각될 가능성이 높다. 합병 추진 과정에서 다수의 일반 주주들을 설득하는 문제도 해결해야 한다.