- 결제대행, ‘최대 회원사’ 우리카드 이탈…“위기감 증폭”

- 속도 붙은 사업다각화…전용카드 출시, 해외시장 공략 등

[SRT(에스알 타임스) 전근홍 기자] BC카드(이하 비씨카드)가 자체 카드 발급에 총력을 기울이고 있지만 전체카드 발급량이 현저히 줄어든 것으로 조사됐다. 비씨카드(대표 최원석)는 40여 곳의 금융사에 결제망을 제공해 수수료를 받는 게 주된 수익원이다. 최근 들어선 최대 회원사인 우리카드가 독자적으로 결제망 구축에 나서기로 하면서 향후 수익 기반이 크게 흔들릴 것이라는 전망까지 쏟아지고 있다. 다급해진 비씨카드는 자체카드 발급을 늘리면서 신용판매와 현금서비스, 글로벌 결제 인프라 구축 등에 눈길을 돌리고 있다. 하지만 카드업 전반에 닥친 불황으로 단기간의 수익성 향상은 기대하기 어렵다는 분석이다.

26일 금융감독원 전자공시시스템에 따르면 올해 3분기 비씨카드가 발급한 전체 카드 수는 4,711만3,000매로 집계됐다. 이는 전년 말 대비 161만5,000매 감소한 수치다.

카드사용량이 급증하면서 신용카드 결제 비중이 늘고 있는 것을 감안하면 이례적이라는 평가다. 실제 한국은행에 따르면 지난 8월 기준 전체 신용카드 발급매수는 1억1,602만매로 전년 말 대비 23만매 가량 폭증했다.

구체적으로 보면, 개인회원 이탈이 발급매수의 하락을 견인했다. 개인회원 카드 발급 수는 4,199만8,000매로 전년보다 171만5,000매 줄었다. 반면 기업회원 카드 수는 9개월 만에 10만1,000매 소폭 증가한 511만5,000매로 집계됐다.

회원 수도 내림세를 보였다. 3분기 기준 전체 회원 수는 3,287만6,000명으로 전년 말보다 87만명 줄었다. 개인회원과 기업회원 각각 3,086만명, 201만6,000명으로 집계됐다.

이런 현상은 비씨카드의 독특한 사업적 특성이 가장 큰 원인이다. 비씨카드는 은행 및 카드사 등과 제휴를 맺고 결제 프로세싱 대행을 통해 제휴사 신용카드를 발급하고 있다. 결제 프로세싱 대행 업무는 자체 결제망이 없는 금융사의 신용카드 발행 및 관리와 대금결제를 대신 수행하고 이에 따른 수수료를 받는 사업이다.

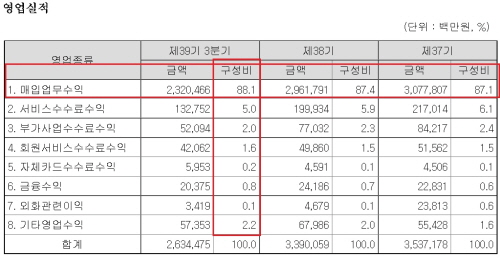

분기보고서를 보면 올 3분기 비씨카드의 전체 영업수익은 2조6,345억원으로 이 중 매입업무 수익(결제 프로세싱 대행)이 전체 영업 수익에서 차지하는 비중은 88.1%(2조3,205억)에 달한다. 수익에 대부분을 결제대행 업무에 의존하고 있는 실정인 것이다.

사정이 이렇다보니 기존 회원사들이 자체 결제망 구축에 나서면서 자연스레 카드 발급량이 줄어들고 있는 것이다.

실제 KB국민카드는 비씨카드가 해 오던 결제대행 업무에 진출해 지난 6월 전북은행과 제휴를 맺었다. 비씨카드가 관리하던 ‘연구비카드 관리 시스템’도 자체적으로 구축하고 있다.

우리카드는 지난 22일 현재 이용하는 비씨카드 결제망을 떠나, 내년 말까지 자체 결제망을 구축하겠다고 밝혔다. 지난 7월부터 독자 가맹점 구축 기본 계획을 세우고, 최근 독자 가맹점 시스템 구축 체계와 전략에 대한 컨설팅까지 받았다. 내년까지 가맹점 250만개를 모집하는 것이계획이다. 현재 이용 중인 비씨카드 가맹점 수가 320만곳 정도인 점을 감안하면, 1년 안에 비씨카드가 제공하던 서비스의 약 80% 수준까지 따라잡겠다는 것이 우리카드가 세운 목표다.

우리카드는 7개 전업카드사(신한·삼성·KB국민·현대·롯데·우리·하나) 가운데 유일하게 자체 결제망 없이 비씨카드 결제 시스템을 이용해왔다.

이에 비씨카드도 영업 포트폴리오를 ‘리빌딩(rebuilding)’하는 방식으로 방향을 틀었지만 카드업의 불확실성이 고조된 상황인 만큼 수익성 향상까지는 다소 시간이 걸릴 수 있다는 전망도 나온다.

일단 자체 카드 상품 출시를 통해 사업 다각화를 노리고 있다. 올해 초 자회사인 케이뱅크와 ‘케이뱅크 심플카드’를 출시한데 이어 ‘블랙핑크 카드’, 워크맨과 손잡고 ‘시발(始發)카드’를 잇달아 선보였다. 자체 신용카드를 통해 신용판매뿐 아니라 카드론과 현금 서비스, 할부 이자 수익까지 챙기겠다는 전략이다.

중장기 수익 기반을 확보를 위해서 해외진출에도 거침이 없다. 비씨카드는 현재 인도네시아·베트남·인도·러시아·카자흐스탄에서 국영 결제사업자들과 통합 결제 인프라를 구축하고 있다. 인프라가 갖춰지면 국내 전용카드로 해당 국가에서 결제가 가능해진다. 베트남에서는 최근 결제단말기 1위 사업자 ‘와이어카드’를 인수했다.

카드업계 한 관계자는 “카드업은 전형적인 내수기반 산업으로 민간소비 및 전반적인 국내 경제상황의 변화 등 경기변동에 민감한 특성을 가지고 있는데, 가맹점 수수료 하락이나 온라인 결제 활성화 같은 요인들로 결제 대행 업무 자체가 성장성이 떨어지는 것도 사실이다”고 설명했다.

그러면서 “변화의 흐름을 받아들이고 수익 기반을 바꾸겠다는 비씨카드 경영진의 전략적 의지가 필요해보이며, 보다 공격적으로 사업영업 영역 각 부문에 접근할 필요가 있어 보인다”고 덧붙였다.

- [SR경제&라이프] 비씨카드, 밸런스카드 출시

- [SR주간브리핑] 성정, 이스타항공 인수 “제2전성기 도약”· '이베이 인수' 신세계, 유통 강자 등극

- [SR경제&라이프] 비씨카드·롯데카드, '스탁론' 430억 돌파…'빚투' 조장 우려

- [SR경제&라이프] BC카드, 금융데이터 거래 활성화 위해 협약 체결

- [SR경제&라이프] 비씨카드, 페이북서 월 1000원대 미니암보험 출시

- [SR금융] 카드사, 자금조달 ‘울상’…카드채, 3년물 금리 ‘2%’ 돌파

- [SR기획] ‘대선용’ 가맹점 수수료 인하…‘카드 이용혜택’ 축소 전망

- [SR금융] 카드사 ‘카드론’ 속도조절…“대출규제에 관리 모드”

- [SR금융] 카드론 금리 15% 돌파…“금리인상, 가계대출 규제 영향”