- 공정위, SKT·LGU+ M&A에 조건부 승인 포함 심사보고서 전달

- 경쟁사 M&A에 KT, “자사 IPTV 가입자 이탈 우려는 적어”

[SR(에스알)타임스 김수민 기자] 공정거래위원회가 LG유플러스에 이어 SK텔레콤의 M&A(인수합병) 심사보고서를 전달하면서, 이동통신사들의 사업 확장에 속도가 붙을 전망이다. 경쟁사와는 달리 유료방송합산규제로 인해 M&A에 제동이 걸린 KT의 사업방향성은 여전히 ‘오리무중’ 상태다. 그러나 일각에선 조건부 승인 등으로 인해 SK텔레콤과 LG유플러스의 M&A가 당장 KT에 직접적인 영향을 미치지는 않을 것이라는 분석도 나오고 있다.

공정위는 지난 1일 SK텔레콤의 티브로드 M&A에 대한 심사보고서를 SK텔레콤에게 전달했다. 구체적인 내용은 알려지지 않았지만 LG유플러스와 비슷한 내용의 조건부 승인을 포함한 것으로 알려졌다. SK텔레콤은 심사보고서에 대한 의견을 2주 내로 제출해야 한다.

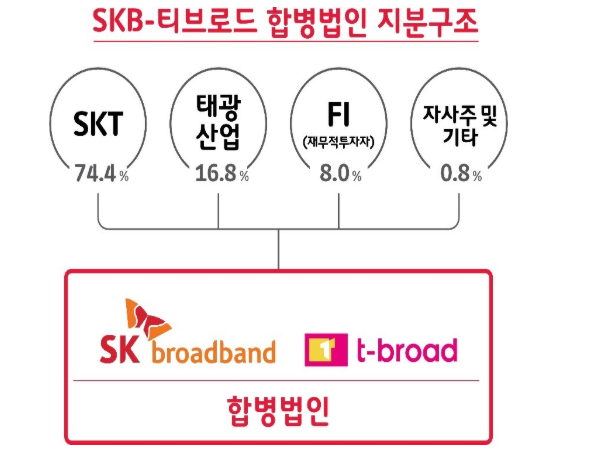

SK텔레콤은 지난 4월 티브로드의 최대 주주인 태광산업과 본계약을 맺었다. 합병법인의 지분 구조는 SK텔레콤 74.4%, 태광산업 16.8%, FI(재무적투자자) 8.0%, 자사주 및 기타 0.8% 다. 합병법인의 1대주주는 SK텔레콤, 2대주주는 태광산업이 된다.

이에 앞서 공정위는 지난달 10일 LG유플러스와 CJ ENM에게 LG유플러스와 CJ헬로 간 기업결합 심사보고서를 발송한 바 있다. 업계에 따르면 당시 공정위는 일정기간 가격과 유지와 채널 수 축소 금지, 단체계약의 일방적 해지 금지 등 조건을 담았으며, 쟁점이 됐던 CJ헬로의 알뜰폰 분리 매각에 대한 조건은 포함되지 않은 것으로 알려졌다.

공정위는 오는 16일 LG유플러스와 CJ헬로의 M&A에 대해 전원회의를 열고 최종 확정할 방침이다. SK텔레콤와 티브로드의 M&A는 늦어도 11월 초까지 전원회의에서 결정될 전망이다.

SK텔레콤와 LG유플러스의 M&A 절차가 마무리되면 LG유플러스는 CJ헬로를 품고 유료방송시장 점유율 2위(24.54%)를 차지하게 된다. SK텔레콤은 티브로드와 함께 시장점유을 3위(23.92%)다. KT는 31.07%로 여전히 1위를 차지하지만, 경쟁사와의 격차가 좁혀지게 된다.

SK텔레콤과 LG유플러스 등 이통사를 중심으로 유료방송 시장의 지각변동이 예상되고 있는 가운데, 유독 KT의 행보가 잠잠하다. 논의가 지연되고 있는 유료방송합산규제로 인해 사업의 방향성이 불투명하기 때문이다.

유료방송 합산규제법이란 위성방송, 케이블TV, IPTV를 하나의 유료방송시장으로 보고 특정 사업자의 시장 점유율이 유료 방송 시장의 33.3%를 넘지 못하게 규제하는 법이다. 2015년 6월 도입돼 지난해 6월 일몰됐다.

이에 대해 KT 관계자는 “유료방송합산규제가 지연되면서 딜라이브를 포함한 여타 업체의 인수에 대해 무리하게 진행할 수 없게 됐다”면서도 “현재는 유료방송시장이 급변하고 있기 때문에 시장 대응차원에서 사업을 어떻게 다각화해야할지 고민중”이라고 말했다. 또 “향후 합산규제법이 일몰된다면 인수 가능성은 어떤 업체와도 열려있다”고 덧붙였다.

경쟁사의 M&A로 인한 점유율 변동에 대해서는 “당장 경쟁사의 M&A가 KT의 IPTV 가입자에 영향을 미치진 않을 것으로 본다”고 설명했다. 합병 이후의 상황을 봐야한다는 것이다.

IPTV는 가입자들이 결합상품 등으로 묶여있으며, 케이블TV의 경우 수도권과는 달리 지역의 여론, 특성 등에 의해 가입자를 확보하는 경우가 많다. 이들과의 M&A는 총량적으로 점유율이 상승할 수 있겠지만, KT의 가입자가 이탈하는 동기를 마련하기는 어렵다는 의미다.

특히 업계에 따르면 공정위는 SK텔레콤의 M&A에 당분간 티브로드의 영업망에서 교차판매를 금지하는 등 조건부 승인을 담은 것으로 알려졌다. 업계 관계자는 “다만 총량적인 점유율이 상승했기 때문에 콘텐츠 수급 계약에 있어 정산 비용이 높아지는 등 단기적인 효과는 기대할 수 있을 것”이라고 설명했다.

- [SR경제&라이프] SK브로드밴드, B tv 가입자 500만 돌파

- [SR CEO] 하현회 LGU+ 부회장, 취임 1주년 맞아 ‘5G 1등’ 재다짐

- 합산규제법 ‘지속논의’ 결정에 'KT-딜라이브' M&A 잠정 중단

- 유료방송 M&A 지각변동…LGU+, CJ헬로 알뜰폰 인수 ‘변수’

- [SR현장] CJ헬로 '알뜰폰' 향방 두고 SKT-LGU+ '격돌'

- [SR현장] ‘같이’의 ‘가치’ 내세우는 SK그룹, 포스코와도 협력한다

- [SR경제&라이프] SKT, 이커머스 소상공인 대상 금융서비스 개발 나서

- [SR경제&라이프] LGU+, 연말까지 5G 체험 전시관 전면 개방

- [SR경제&라이프] KT, 블록체인 기반 할랄 인증 시장 본격 진출

- [SR경제&라이프] SKT, 한글날 앞두고 ‘우리말 바로 쓰기’ 캠페인 진행

- [SR경제&라이프] SKT, ‘5GX 부스트파크’서 우리말 역사 찾기 캠페인 진행

- [SR CEO] 박정호 SKT 사장, 獨 ‘5Germany’서 5G 혁신 스토리 전파

- [SR공정운영] 공정위, 하도급 ‘갑질’ NHN에 과징금 1억원 부과

- [SR통신IT] 공정위, LG유플러스-CJ헬로 M&A 합의 유보

- [SR경제&라이프] CJ헬로, OTT 뷰잉 기반 ‘SERICEO 지식TV’ 보급 나서