- 지난 2015년 3분기 이후 자영업자 다중채무 증가 추세

- 자영업자 채무불이행에 따른 리스크 관리 필요

[SR(에스알)타임스 전근홍 기자] 자영업자 가운데 다중채무자 빈도가 늘어 채무불이행 리스크가 확대되고 있다는 분석이 나왔다. 지난 2015년 하반기부터 자영업자 가운데 은행, 저축은행, 카드사 등 여러 금융기관에서 빚을 진 다중채무자가 꾸준히 늘어 여신사업을 진행하는 금융사들의 관리가 필요하다는 지적이다.

16일 한국은행이 발표한 ‘금융업권별 소비자신용 네트워크를 활용한 시스템 리스크 분석’ 보고서를 보면 자영업자 채무불이행에 따른 리스크가 지난 2015년 3분기 이후 상승세를 띄고 있다.

이 보고서는 지난 2012년 3월부터 2017년 6월 다중채무자의 채무불이행시 은행, 저축은행, 카드사 등에 미치는 손실을 추정했다.

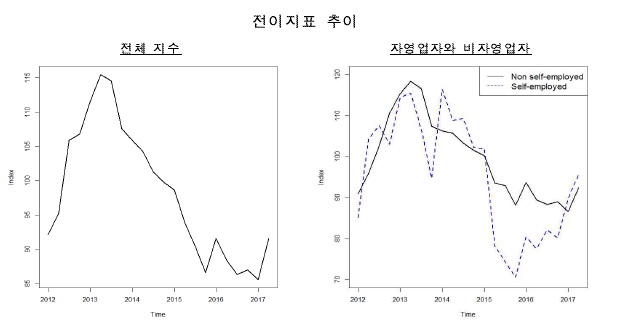

이 중 자영업자의 채무불이행이 여러 금융권에 미치는 영향을 지수화(2012=100)한 결과, 이 지수는 대체로 하락하다 2015년 3분기부터 가파른 상승곡선을 그렸다. 자영업자의 다중채무 증가 추세와 맞물려 나타난 현상이다.

다중채무자는 여러 금융기관에서 대출을 실행했기에 규모가 큰 편이다. 이 때문에 상환여력이 없을 경우 연쇄적으로 금융기관이 손실을 볼 수밖에 없다.

보고서는 자영업자의 채무불이행에 따른 위험 정도는 저축은행 사태의 여파가 남아있던 2012년보다는 낮은 것으로 분석했다. 지난 2011년 저축은행 부실 사태로 2012년 상반기까지 전체 저축은행의 19%(20개)가 영업정지를 당한 바 있다.

정호성 한국은행 경제연구원 연구위원은 “자영업자의 다중채무리스크가 2015년 하반기 이후 상승세를 보여 이에 대한 모니터링을 강화할 필요가 있다”며 “은행 이외 저축은행의 건전성 추이도 유의해야 한다”고 강조했다.

정 연구위원은 "저축은행의 경우 대출금액은 은행에 비해 작지만, 차주의 채무불이행 위험이 높아 기대손실액(채무불이행 위험*대출금액)이 크다"면서 "은행, 저축은행, 카드사 등 각각의 금융기관이 입는 손실 정도를 비교하면 저축은행이 입는 손실이 상대적으로 더 클 수 있단 것을 의미한다"고 덧붙였다.