- 대기업 R&D 세제지원 OECD 27위로 하위권, R&D 세액공제율 인상 필요

- OECD 평균보다 4.0%p 높은 법인세율 인하해야

[SR(에스알)타임스 심우진 기자] 투자·수출 위축과 경기부진 지속을 타개할 기업 세제지원 마련이 필요하다는 주장이 나왔다.

한국경제연구원(이하 한경연)은 R&D 세액공제 확대와 시설투자 세액공제 확대, 법인세율 인하를 주요 개선과제로 포함한 ‘2019년 세법개정안 의견서’를 기획재정부에 제출했다고 26일 밝혔다.

특히 한경연은 R&D를 통한 기술혁신은 우리나라 경제성장의 핵심적인 요소로, 경쟁국 대비 뒤쳐진 조세 유인체계를 개선해야 한다고 지적했다.

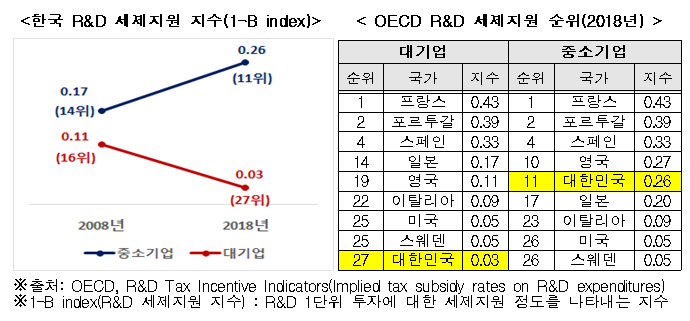

OECD 36개국 중 우리나라 기업 R&D 세제지원 순위는 중소기업은 11위이나 대기업은 27위로 하위권인 것으로 나타났다. 최근 10년간 세제지원 순위 변동을 살펴보면 중소기업은 2008년 14위에서 2018년 11위로 소폭 상승한 반면, 대기업은 2008년 16위에서 2018년 27위로 크게 하락했다. 한경연은 이를 2014년부터 2018년까지 대기업에 한하여 적용된 R&D 세액공제의 지속적인 축소 영향 때문이라 분석하며, R&D 세액공제율에 대하여 당기분 방식은 3∼5%p 인상, 증가분 방식은 15%p 인상하는 안을 건의했다.

한경연은 2014년부터 대기업을 중심으로 시설투자세액공제율이 대폭 축소되었다며, 투자여력 제고를 위한 공제율 인상이 필요하다고 강조했다. 2013년 대비 2019년의 공제율을 비교하면, 에너지절약시설은 10분의 1(10%→1%)로 감소, 환경보전시설은 10분의 3(10%→3%)으로 감소, 안전시설 및 생산성향상시설은 3분의 1(3%→1%)로 감소하는 등 각종 시설투자 세액공제율이 크게 떨어졌다. 한경연은 대기업 기준 1%까지 줄어든 각종 시설투자세액공제율을 3%로 인상하고, 2011년에 폐지된 임시투자세액공제 제도를 재도입하여 시설과 기계설비등에 대한 투자세액공제를 확대해줄 것을 건의했다.

이외에도 한경연은 법인세율을 인하해야 한다고 주장했다. 우리나라 법인세율 27.5%는 OECD 평균 23.5%보다 4.0%p 높으며 36개국 중 11번째로 높다. 5년 전인 2014년 우리나라 법인세율은 24.2%로 OECD 평균보다 0.7%p 낮았다. 그러나 지난해 우리나라는 법인세율을 3.3%p 인상한 반면, 미국과 일본 등 세계 주요국들은 세율을 낮추면서 상대적으로 높은 법인세율을 부담하는 국가가 됐다고 한경연은 설명했다.

OECD 회원국 중 최근 5년간 법인세율을 인하한 국가는 미국(-13.2%), 일본(-7.3%), 프랑스(-6.0%) 등 총 15개국인데 반해, 인상한 국가는 라트비아(5.0%), 칠레(4.0%), 한국(3.3%) 등 총 8개국에 불과했다. 한경연은 법인세율 인하는 자국기업 보호와 투자유치를 위한 국제적인 추세로 우리나라 역시 법인세율을 낮춰야 한다며, 과세표준 구간을 4개에서 2개로 단순화하고 세율을 2.2∼5.5%p 인하할 것을 건의했다.

한경연은 그 밖의 세법개정안 의견으로 ▲이월결손금 공제한도 상향 ▲사내근로복지기금 손금한도 상향 ▲영상콘텐츠 제작비 세액공제율 유지 등 총 45개 건의과제를 기획재정부에 제출했다.

추광호 한경연 일자리전략실장은 “경기부진이 장기화되고 있는 만큼 우리 기업들에게 과감한 세제지원을 통해 투자의욕을 높이고, 글로벌 기업들 수준의 조세경쟁력을 갖출 수 있게 해야 한다”면서 “법인세율 인하와 투자세액공제 확대 등 기업 세 부담을 덜어 줄 수 있는 세법개정이 이뤄지도록 국회와 정부차원의 논의가 필요하다”고 말했다.

- [SR경제&라이프] 한경연, 9월 BSI 87.8 부정적 경기전망…추석 특수 무색

- [SR경제&라이프] 7월 산업생산 전월比 1.2%↑...경기동행·선행지표는 하락

- [SR경제&라이프] 한경연, 정부부채 증가속도 세계 3위…가계부채 증가속도 1위

- [SR경제&라이프] 美, 구글 지주사 알파벳 등 '차등의결권' 도입 기업 경영성과 높아

- [SR노동] 한경연, “노동조합법 개정, 노사간 관계 악화 우려…힘 균형 고려해야”

- [SR경제&라이프] 한경연, 韓 화학소재기업 OECD 국가대비 하위권…집중 지원 필요

- [SR경제&라이프] 지난해 세수 법인세 1.2조, 종부세 0.8조 증가…역대 최대