- 2010∼2018년 가계·기업소득은 연평균 3.7%, 공적부담은 연평균 8.2% 증가

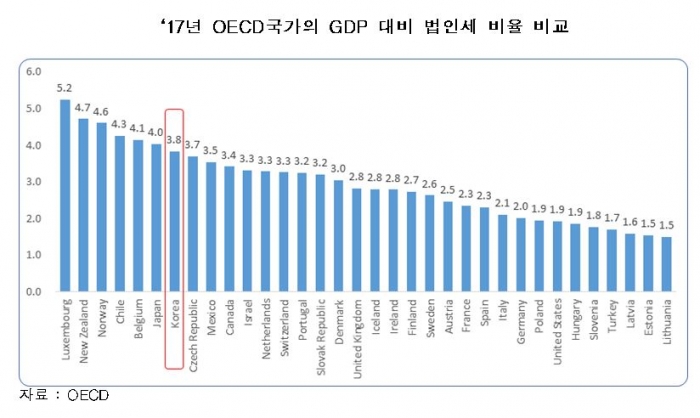

- GDP 대비 법인세 비율 OECD 7위(2017년)로 미·독·불·영 보다도 높아

- 법인세율 인하, 투자세액 공제 확대 등 조세부담 완화로 기업활력 높여야

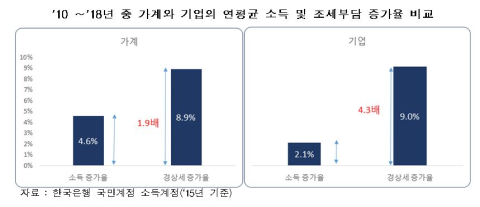

[SR(에스알)타임스 심우진 기자] 2010∼2018년 중 기업의 소득 등에 대한 세금 증가속도(연평균 9.0%)가 기업 소득 증가속도(연평균 2.1%)의 4.3배에 달하고 있어 경제활력을 되살리기 위한 기업의 세부담 완화가 시급하다는 주장이 제기됐다.

한국경제연구원(원장 권태신, 이하 한경연)은 7일 ‘가계·기업 소득과 세금·사회부담금 사회부담금은 국민연금, 건강보험, 고용보험, 산재보험, 임금채권보장기금, 공무원연금, 군인연금, 사학연금, 퇴직연금에 납부하는 실제 사회부담금, 육아휴직수당 지급액 등의 의제 사회부담금으로 구성 등 공적부담 증가속도 비교분석’을 통해 이같이 밝혔다.

한경연이 국민계정 소득계정을 기초로 분석한 결과에 따르면, 2010년∼2018년 중 우리나라 가계와 기업의 소득 합계는 2010년 1,254조 원에서 2018년 1,677조 원으로 연평균 3.7% 증가하였다. 반면, 가계와 기업의 소득에 대한 경상세 경상세는 소득세나 법인세와 같이 소득·부 등에 부과되는 조세를 말함

와 사회부담을 합한 공적부담은 2010년 203조 원에서 2018년 381조 원으로 연평균 8.2% 증가하였다.

경제주체별로 보면, 가계(비영리단체 포함)의 경우 2010년∼2018년 중 소득은 연평균 4.6%, 소득·부 등에 대한 경상세는 연평균 8.9% 각각 증가하여 조세 부담이 소득보다 증가속도가 2배 빨랐다. 기업(비금융 + 금융)의 경우, 소득은 연평균 2.1% 증가에 머물렀음에도, 조세부담은 9.0% 증가하여 조세부담이 소득보다 4.3배나 빠르게 증가하였다.

특히 기업의 경우, 2015년 이후 소득보다 조세부담 증가가 더 가팔라진 가운데 증가율 격차가 2018년에는 15.2%p까지 벌어졌다. 이는 2015년 이후 이어진 대기업 관련 각종 공제·감면 축소와 함께 지난해 3%p 인상된 법인세율도 영향을 미친 것으로 보인다.

2017년 기준 우리나라 GDP대비 법인세 비율은 3.8%로 OECD 34개국 중 7위를 기록하였다. 이는 일본(4.0%, 6위)보다는 낮지만, 미국(1.9%, 28위)은 물론 독일(2.0%, 26위), 프랑스(2.3%, 23위), 영국(2.8%, 17위) 등 전통적 유럽선진국들 보다도 높은 수준이다.

추광호 한경연 일자리전략실장은 “2018년에 법인세 최고세율 인상이 이루어진 점을 감안할 때, 2017년 OECD 7위를 기록한 우리나라 기업의 GDP대비 법인세 부담비율은 최근 더 높아졌을 것”이라며 “미중 무역갈등에 더해 일본 수출규제까지 현실화되는 상황에서 기업 활력을 높이기 위한 법인세율 인하와 R&D 및 시설투자에 대한 보다 과감한 세제지원이 필요하다”고 밝혔다.

- [SR경제&라이프] 한경연, 법인세 3.3% 인상시 가구 소득 연평균 최대 84만원 감소

- [SR경제&라이프] 8월 기업경기지수 '80.7'…10년 5개월 만에 최저

- [SR경제&라이프] 한경연, "상속세제 개편 및 자본이득세제 도입 필요" 주장

- [SR경제&라이프] 한경연, “기업승계 최대주주할증평가 폐지 및 적극공익법인 도입 필요”

- [SR경제&라이프] 한경연, '소재·부품산업, 한일 격차의 원인과 경쟁력 강화방안' 세미나

- [SR경제&라이프] 한국 1,000대 수출상품군, 품질경쟁력 우위 '일본의 절반 수준'

- [SR경제&라이프] 한경연, 日 수출 규제로 기계·석유·반도체 대기업 절반 이상 타격